Economía

Working Families Tax Cuts: lo que el hearing del miércoles dirá sobre el bolsillo hispano

El Subcomité de Impuestos de la Cámara celebra este miércoles 20 una audiencia sobre los resultados del paquete tributario firmado por Trump el 4 de julio de 2025. El IRS confirma 310 mil millones de dólares devueltos a trabajadores con un reembolso promedio de 3.300 dólares. Detrás de las cifras agregadas, una pregunta difícil: ¿cuánto de eso llega al hispano que sostiene cocinas, almacenes y construcción?

| § Las 6W de esta nota | |

|---|---|

| Qué | Audiencia del Subcomité de Impuestos sobre los resultados del paquete Working Families Tax Cuts y sus efectos en trabajadores. |

| Quién | Comité de Ways and Means presidido por Jason Smith (MO-08); IRS; Tesoro liderado por Scott Bessent. |

| Cuándo | Hearing programado para el miércoles 20 de mayo de 2026 a las 10:00 ET en el Longworth House Office Building. |

| Dónde | Washington D.C.; impacto distribuido en hogares hispanos de toda la geografía estadounidense. |

| Por qué | La narrativa republicana de reembolsos récord choca con el dato del 12 de mayo: los salarios reales cayeron por primera vez en tres años. |

| Cómo | Lectura cruzada de cifras del IRS, del BLS y de los reportes de Goldman Sachs sobre traspaso arancelario. |

Hay una manera de leer las cifras y otra de sentirlas. Este miércoles 20 de mayo, el Subcomité de Impuestos de la Cámara de Representantes va a leerlas. La sesión, programada para las 10:00 de la mañana en el salón 1100 del Longworth House Office Building, se titula Your Paycheck, Returned. Será una audiencia pensada para celebrar los resultados del primer ciclo fiscal completo bajo el paquete Working Families Tax Cuts, firmado por Donald Trump el 4 de julio de 2025. La narrativa que se va a contar en esa sala es directa: 310 mil millones de dólares devueltos a trabajadores estadounidenses, reembolso promedio de 3.300 dólares —un 11 por ciento más que el año anterior—, 115 mil empleos creados en abril, salarios al alza, pequeños negocios beneficiados.

Las cifras son reales. Las firma el Internal Revenue Service en su comunicación oficial del 13 de mayo. La pregunta que esta audiencia probablemente no va a hacer —pero que sí importa al lector hispano— es cómo se distribuye ese reembolso promedio cuando se desglosa por percentil de ingreso, por ocupación y por origen étnico. La respuesta corta, basada en datos del IRS de años anteriores y en el patrón histórico de los créditos fiscales como el EITC: el reembolso promedio sube más para los hogares de ingresos medios y altos, y sube menos —en términos absolutos— para los hogares de ingresos bajos que ya pagan poco impuesto federal a la renta.

Eso importa porque la composición ocupacional de la fuerza laboral hispana se concentra en sectores que no se benefician de las provisiones estrella del paquete. La pieza más visible del Working Families Tax Cuts, llamada No Tax on Tips, exonera de impuestos federales una parte de las propinas declaradas. El argumento republicano es que esa exoneración pone más dinero en el bolsillo de meseros, choferes, peluqueros, barberos. Es cierto en términos brutos. Pero el efecto agregado depende de cuántos trabajadores hispanos efectivamente declaran propinas en su totalidad —muchos las cobran en efectivo y no las reportan— y de cuánto vale esa exención frente a la presión inflacionaria que el mismo Departamento de Trabajo confirmó el martes pasado: 3,8 por ciento de inflación anual en abril, gasolina al alza del 5,6 por ciento mensual, alquileres subiendo 0,6 por ciento solo en abril.

El dato más incómodo para la audiencia del miércoles llegó el 12 de mayo, también del Bureau of Labor Statistics: los salarios reales promedio por hora cayeron un 0,5 por ciento en abril y un 0,3 por ciento en términos anuales. Es la primera vez en tres años que los salarios pierden frente a la inflación. Mientras la Cámara celebra los reembolsos del IRS, la nómina semanal del trabajador hispano en almacén, en obra, en cocina, está comprando menos. Los dos hechos son simultáneos.

A esto se suma una segunda lectura que viene de Wall Street. En octubre de 2025, los economistas de Goldman Sachs publicaron una nota a clientes con un cálculo que provocó la ira pública de Trump: el 55 por ciento del costo de los nuevos aranceles —sobre cobre, acero, aluminio, muebles, madera y autopartes— iba a ser absorbido por consumidores estadounidenses, no por exportadores extranjeros. La administración respondió que la cifra era política. Goldman publicó después un seguimiento estimando que ese porcentaje podría subir al 70 por ciento para finales de 2026. La inflación medida por el índice PCE básico, según el mismo análisis, terminaría 2026 en 2,4 por ciento, con efectos arancelarios de 0,4 puntos. Sin tarifas, ese índice estaría en 2 por ciento, justo en el objetivo de la Reserva Federal.

Para el hogar hispano que compra alimentos cada semana en el supermercado, alquila vivienda y maneja un carro a diario, el cruce de los dos efectos —reembolso anual más alto, factura mensual también más alta— deja una matemática que el comunicado del IRS no captura. Un reembolso promedio de 3.300 dólares se reparte a lo largo del año en gastos cotidianos. Si la inflación anual está en 3,8 por ciento y la gasolina subió 28,4 por ciento en doce meses, parte importante de ese reembolso se evapora en los siguientes seis meses. Los economistas que comparecerán ante el subcomité van a hablar de creación de empleo y de inversión en pequeños negocios. Los hispanos que escuchen esa audiencia desde sus cocinas o desde el carro hacia el trabajo van a tener una sola pregunta práctica: ¿alcanza?

La respuesta depende del perfil del hogar. Para una familia con dos ingresos medios y propiedad de vivienda, las extensiones permanentes del paquete —el mantenimiento del estándar de deducción ampliado, la deducción del 20 por ciento para pequeños negocios— son una ventaja real y permanente. Para una familia con un solo ingreso, sin vivienda, con hijos en edad escolar y trabajos en sectores afectados directamente por la inflación de alimentos y energía, la ventaja del paquete tributario llega una vez al año y se reparte en doce meses contra una factura que sube cada semana.

El miércoles, en Washington, se va a hablar del primer escenario. Para el segundo, la conversación pública apenas está empezando. Y es, probablemente, la conversación más importante para los 62 millones de hispanos que viven en Estados Unidos. Porque define si la política fiscal de esta administración los está ayudando a salir adelante o si solamente está reordenando la forma en que pagan.

Alfredo Yánez

9 libros que te cambian la perspectiva

Finanzas, emprendimiento, migración y más — disponibles en Amazon

VER LIBROS →

Economía

Una empresa argentina vuelve a apostar por la luz de Venezuela

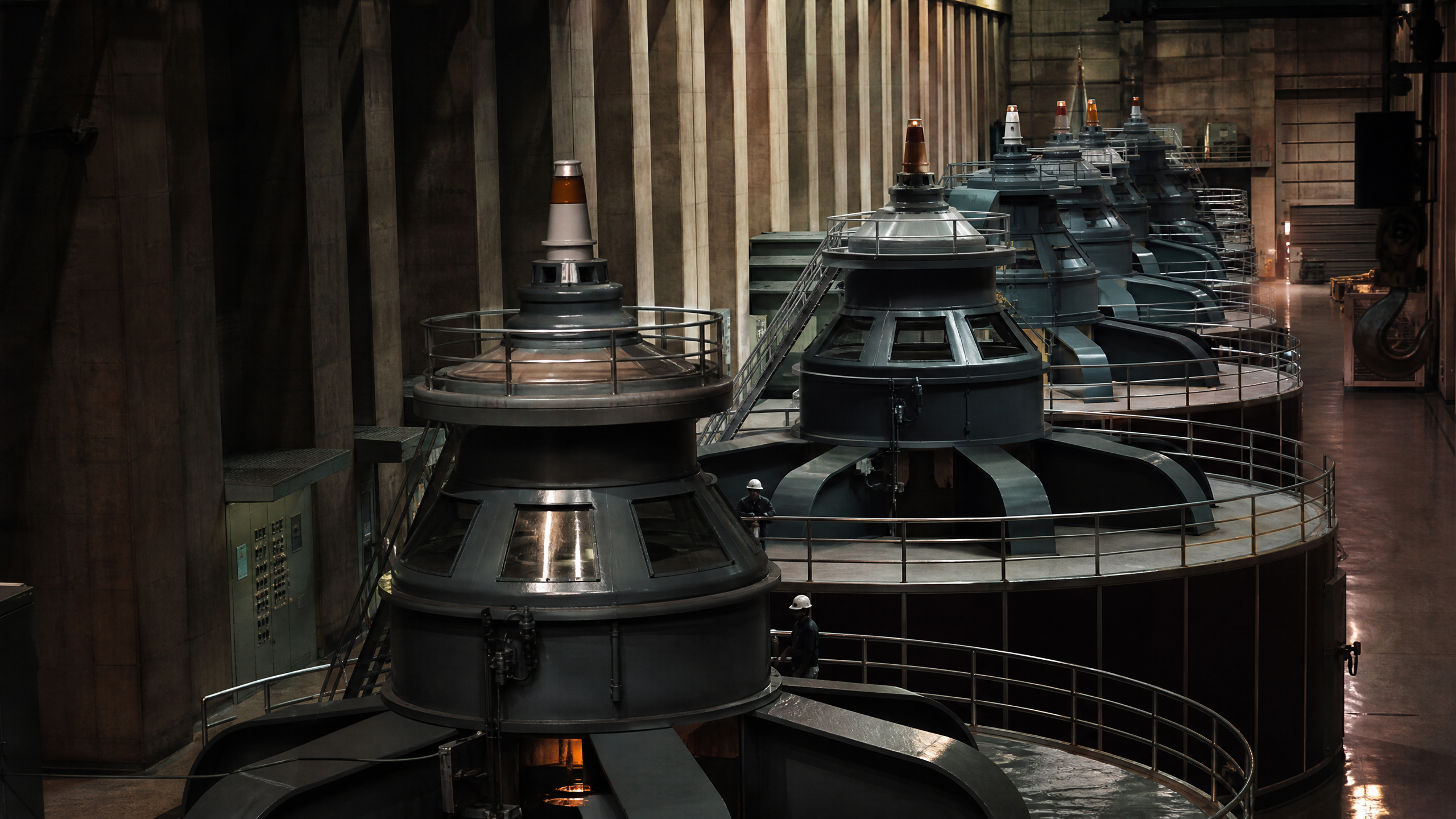

La empresa argentina IMPSA avanza en renegociar un contrato para desarrollar y rehabilitar dos proyectos hidroeléctricos en Venezuela. Detrás del anuncio, un país que depende de represas y sufre apagones crónicos.

La metalúrgica argentina IMPSA anunció que avanzó en renegociar un contrato para desarrollar y rehabilitar dos proyectos hidroeléctricos clave en Venezuela. El dato, revelado este martes a Reuters por el propio jefe de la compañía, abre una ventana sobre algo más grande: un país que produce la mayor parte de su electricidad con represas, que vive sumido en apagones por años de abandono, y al que las empresas extranjeras empiezan, con cautela, a volver a mirar.

El anuncio

La noticia llegó desde Houston, en plena temporada de conferencias energéticas. La empresa IMPSA informó a la agencia Reuters que ha progresado en la renegociación de un contrato para desarrollar y rehabilitar dos proyectos hidroeléctricos clave en Venezuela. La declaración la hizo el propio máximo responsable de la compañía, lo que le da peso a un movimiento que, de concretarse, sería de los primeros de su tipo en el sector eléctrico venezolano tras años de parálisis.

IMPSA no es una empresa improvisada en este terreno. Fundada en Mendoza en 1907, es una de las fabricantes de turbinas y equipos hidroeléctricos con más trayectoria de América Latina. Su historia está, de hecho, entrelazada con la de Venezuela: fue la encargada de fabricar las turbinas para proyectos en la cuenca del río Caroní, el corazón hidroeléctrico del país. Volver ahora a renegociar un contrato allí es, en cierto modo, retomar un vínculo viejo que la crisis venezolana había dejado en suspenso.

Una empresa que cambió de manos

Hay un detalle que vuelve esta historia aún más significativa. IMPSA dejó de ser una empresa estatal argentina: fue privatizada en 2025, en la primera privatización del gobierno de Javier Milei, y sus acciones pasaron a un consorcio de capital estadounidense. Es decir, la compañía que hoy negocia con Caracas responde a una lógica empresarial nueva y a dueños radicados en Estados Unidos. Que una empresa con ese perfil avance en un contrato venezolano dice tanto del apetito por los negocios en Venezuela como del marco que Washington está dispuesto a tolerar.

Esto encaja con un patrón más amplio que se observa en las últimas semanas: empresas energéticas internacionales tanteando el terreno venezolano a medida que se alivian algunas sanciones y el gobierno de transición busca inversión. El petróleo concentra la atención, pero la electricidad es la otra pata, menos visible y quizá más urgente para la vida diaria de la gente.

Por qué importa: un país a oscuras

Para dimensionar la noticia hay que entender el estado de la electricidad en Venezuela. El país depende de la hidroelectricidad para la mayor parte de su generación, con la represa de Guri como columna vertebral del sistema. Esa fortaleza se volvió una fragilidad: años de falta de inversión, mantenimiento postergado y deterioro de la infraestructura redujeron la generación y convirtieron los apagones en parte de la rutina nacional. El gran apagón de 2019, que dejó a buena parte del país sin luz durante días, fue el símbolo más brutal de ese colapso.

En ese contexto, rehabilitar proyectos hidroeléctricos no es un negocio cualquiera: es tocar el nervio de la vida cotidiana. Sin electricidad estable no hay agua bombeada, no hay refrigeración de alimentos ni medicinas, no hay clases, no hay comercio. Cualquier recuperación real de Venezuela pasa, tarde o temprano, por encender de nuevo y de forma confiable la red. Por eso una nota que parece técnica —una empresa renegociando un contrato— es, en el fondo, una nota sobre la posibilidad de que vuelva la luz.

La cautela necesaria

Conviene, eso sí, leer el anuncio con prudencia. Renegociar o avanzar en un contrato no es lo mismo que firmarlo, y firmarlo no es lo mismo que ejecutarlo. La historia reciente venezolana está llena de proyectos anunciados que no se completaron: el propio complejo de Tocoma, en el Caroní, lleva desde 2006 sin terminarse pese a los miles de millones invertidos. Que una empresa muestre interés es una señal positiva, pero el camino entre la intención y la turbina encendida es largo y, en Venezuela, está sembrado de obstáculos. Para el lector que sigue la reconstrucción del país, este es un dato para anotar con esperanza moderada, no para celebrar todavía.

Esta nota es informativa y no constituye asesoría de inversión. Las decisiones empresariales mencionadas están sujetas a negociaciones en curso cuyo resultado no está garantizado.

Fuentes principales: Reuters (9 de junio de 2026) sobre el avance de IMPSA en la renegociación del contrato hidroeléctrico, según declaraciones del jefe de la compañía; antecedentes sobre la privatización de IMPSA en 2025 (Reuters); datos sobre el sector eléctrico venezolano y la represa de Guri; información sobre el proyecto estancado de Tocoma en la cuenca del Caroní.

Economía

El mapa de los 170.000 millones

Venezuela debe alrededor de 170.000 millones de dólares. Un mapa de quién tiene qué, quién espera qué y qué puede pasar primero.

El mapa de los 170.000 millones

No es una deuda, son muchas. Bonos soberanos, bonos PDVSA, préstamos de Pekín y Moscú, organismos multilaterales y laudos por expropiación. La anatomía de lo que Venezuela debe y a quién.

| Qué | La deuda externa venezolana, estimada en unos 170.000 millones de dólares, repartida en categorías muy distintas. |

|---|---|

| Quién | Bonistas internacionales, PDVSA, China, Rusia, organismos multilaterales y empresas con laudos arbitrales. |

| Cuándo | La deuda está en cesación de pagos desde 2017; el proceso de reestructuración arrancó formalmente en mayo de 2026. |

| Dónde | Venezuela como deudor; acreedores en EE.UU., Europa, China y Rusia. |

| Por qué | Conocer la composición de la deuda es el paso previo para entender quién cobra primero y cuánto. |

| Cómo | Mediante la suma de bonos en default, intereses acumulados, préstamos bilaterales, multilaterales y arbitrajes. |

La cifra que se repite es 170.000 millones de dólares. Algunas estimaciones la elevan por encima de 200.000 millones, según qué reclamos se reconozcan y cómo se cuenten los intereses. Pero esa cifra única engaña, porque sugiere un solo acreedor y una sola conversación. La realidad es lo contrario: Venezuela no debe una deuda, debe muchas, y cada una tiene su propio dueño, su propia jurisdicción y su propia prioridad de cobro.

Entender quién paga la cuenta empieza por entender de qué está hecha. Estas son sus capas, de la más conocida a la más opaca.

Lo que se debe a los mercados

El bloque más visible es el de los bonos. Por un lado, los bonos soberanos de la República, cerca de 31.000 millones de dólares en cesación de pagos desde 2017. Por otro, los bonos emitidos por PDVSA, unos 27.000 millones adicionales. A ambos hay que sumarles casi una década de intereses no pagados, que distintas estimaciones sitúan entre 30.000 y 44.000 millones. Buena parte de estos títulos cambió de manos en el mercado secundario: hoy muchos están en poder de fondos que los compraron baratos y apuestan a cobrar más.

Lo que se debe a Pekín y a Moscú

Menos visible, pero políticamente más delicado, es lo que Venezuela debe a sus aliados de la era chavista. Los préstamos con China —buena parte estructurados como petróleo por dinero— dejan un saldo estimado entre 10.000 y 20.000 millones. Con Rusia, los compromisos se sitúan entre 2.000 y 6.000 millones. Esta deuda no se negocia en un tribunal de Nueva York: se negocia entre gobiernos, y su tratamiento dirá mucho sobre el realineamiento geopolítico de la transición.

Lo que se debe por haber expropiado

La capa más litigiosa es la de los arbitrajes. Durante dos décadas, decenas de empresas extranjeras llevaron a Venezuela ante tribunales internacionales por nacionalizaciones y expropiaciones. Esos laudos —entre 15.000 y 25.000 millones en conjunto— son los que hoy persiguen los activos venezolanos fuera del país, como ya ocurrió con Citgo. Es la deuda que no espera a la mesa de negociación: se cobra ejecutando.

Sumadas todas las capas, el retrato es el de un país que deberá negociar en varios tableros a la vez, con acreedores que no comparten ni intereses ni jurisdicción. La pregunta de quién paga la cuenta no tiene una respuesta: tiene tantas como capas hay en este mapa.

Bloomberg y Bloomberg Línea (estimaciones de deuda total y composición). Reuters (Comité de Acreedores y bonos en default). El Tiempo e Infobae (anuncio de reestructuración). Estimaciones de analistas especializados citadas en prensa internacional. Las cifras son aproximadas y varían según metodología y reconocimiento de reclamos.

Economía

La guerra de los arbitrajes

ConocoPhillips, Crystallex, Gold Reserve: las empresas que ganaron laudos contra Venezuela y ahora esperan cobrar.

La guerra de los arbitrajes

Dos décadas de expropiaciones se convirtieron en laudos firmes. Hoy son la deuda que no espera turno en la mesa: se cobra ejecutando activos venezolanos fuera del país.

| Qué | Los laudos arbitrales contra Venezuela por expropiaciones, estimados entre 15.000 y 25.000 millones de dólares. |

|---|---|

| Quién | ConocoPhillips, Crystallex, ExxonMobil, Rusoro, Gold Reserve y una larga lista de empresas con fallos a favor. |

| Cuándo | Las expropiaciones datan de 2007–2012; los laudos se consolidaron entre 2014 y 2025. |

| Dónde | Tribunales del CIADI y la Cámara de Comercio Internacional; ejecución en cortes de EE.UU. |

| Por qué | Son obligaciones firmes que persiguen activos venezolanos en el exterior, al margen de la mesa de bonos. |

| Cómo | Mediante la doctrina del alter ego, que permite cobrar deudas del Estado sobre activos de PDVSA. |

Hay una parte de la deuda venezolana que no se negocia: se ejecuta. Son los laudos arbitrales, las sentencias que tribunales internacionales dictaron contra el Estado venezolano por las expropiaciones de la era de Hugo Chávez. A diferencia de los bonos, que esperan una reestructuración voluntaria, estos fallos son firmes, ejecutables y persiguen activos concretos. En conjunto, distintas estimaciones los sitúan entre 15.000 y 25.000 millones de dólares.

El origen es siempre el mismo guion: entre 2007 y 2012, el gobierno nacionalizó proyectos petroleros, mineros y manufactureros de empresas extranjeras. Esas empresas acudieron a tribunales de arbitraje —principalmente el CIADI del Banco Mundial y la Cámara de Comercio Internacional— y, año tras año, fueron ganando. La cuenta de aquellas expropiaciones llega ahora, con intereses.

El caso que abrió la puerta

El laudo más grande es el de ConocoPhillips: cerca de 8.700 millones de dólares por la expropiación de los proyectos Petrozuata, Hamaca y Golfo de Paria en 2007. En enero de 2025, el comité de anulación del CIADI rechazó la última petición venezolana de anularlo, cerrando las vías legales para evitar su ejecución. Conviene una precisión que se confunde con frecuencia: además de ese laudo del CIADI, ConocoPhillips ganó un arbitraje separado ante la Cámara de Comercio Internacional por unos 2.000 millones, sobre el que ya existe un acuerdo de pago con PDVSA. Son dos casos, no uno.

La doctrina que lo cambió todo

El problema técnico de estos laudos es que condenan a la República, pero la República tiene pocos activos embargables en el exterior. La solución que encontraron los acreedores fue jurídica: la doctrina del alter ego. Bajo ese argumento, un tribunal de Delaware aceptó que PDVSA y el Estado venezolano son, en la práctica, la misma cosa, y que por tanto una deuda de la República puede cobrarse sobre activos de PDVSA, incluidas las acciones de la matriz de Citgo.

La minera Crystallex fue la primera en cruzar esa puerta, en 2018, y durante años fue la única autorizada a ejecutar. Detrás se formó una fila: ConocoPhillips, Rusoro, Gold Reserve y más de una docena de acreedores. Esa fila es la que desembocó en la subasta de Citgo, donde se está pagando, activo mediante, una parte de esta cuenta.

Por qué importa para la reestructuración

Los arbitrajes son el recordatorio de que no toda la deuda venezolana se resolverá en una mesa ordenada. Mientras Hogan Lovells y Centerview negocian los bonos, estos laudos siguen su propio curso en los tribunales, cobrándose sobre lo que encuentran. Cualquier plan de reestructuración tendrá que integrarlos o convivir con ellos. Son la prueba de que el pasado, cuando no se paga, no desaparece: solo cambia de tribunal.

Reuters y Diario Las Américas (laudo CIADI de ConocoPhillips y rechazo de anulación, enero de 2025). CIADI / Banco Mundial (registros de casos ARB/07/30 y ARB/07/27). La Gran Aldea y Shale24 (inventario de arbitrajes pendientes). Cifras aproximadas; algunos montos incluyen intereses acumulados y varían según la fuente.

-

Política2 semanas ago

Política2 semanas agoEl economista, los bonos y Citgo

-

Inciso1 mes ago

Inciso1 mes agoLa paciencia de Washington

-

Entrevistas4 días ago

Entrevistas4 días agoZair Mundaray: «Enfrenté al poder con ciencia»

-

Política4 semanas ago

Política4 semanas agoRoberto Smith Perera: «La reconstrucción no puede esperar a la elección»

-

Política1 mes ago

Política1 mes agoDelsa Solórzano: «Sin reinstitucionalización no hay estabilización; sin estabilización no hay recuperación; sin recuperación no hay elecciones libres»

-

Inciso2 semanas ago

Inciso2 semanas agoIn-Maduros

-

Política2 meses ago

Política2 meses agoRuta tripartita define transición en Venezuela

-

Política2 meses ago

Política2 meses agoEl revés del mundo