Aquí en Columbus

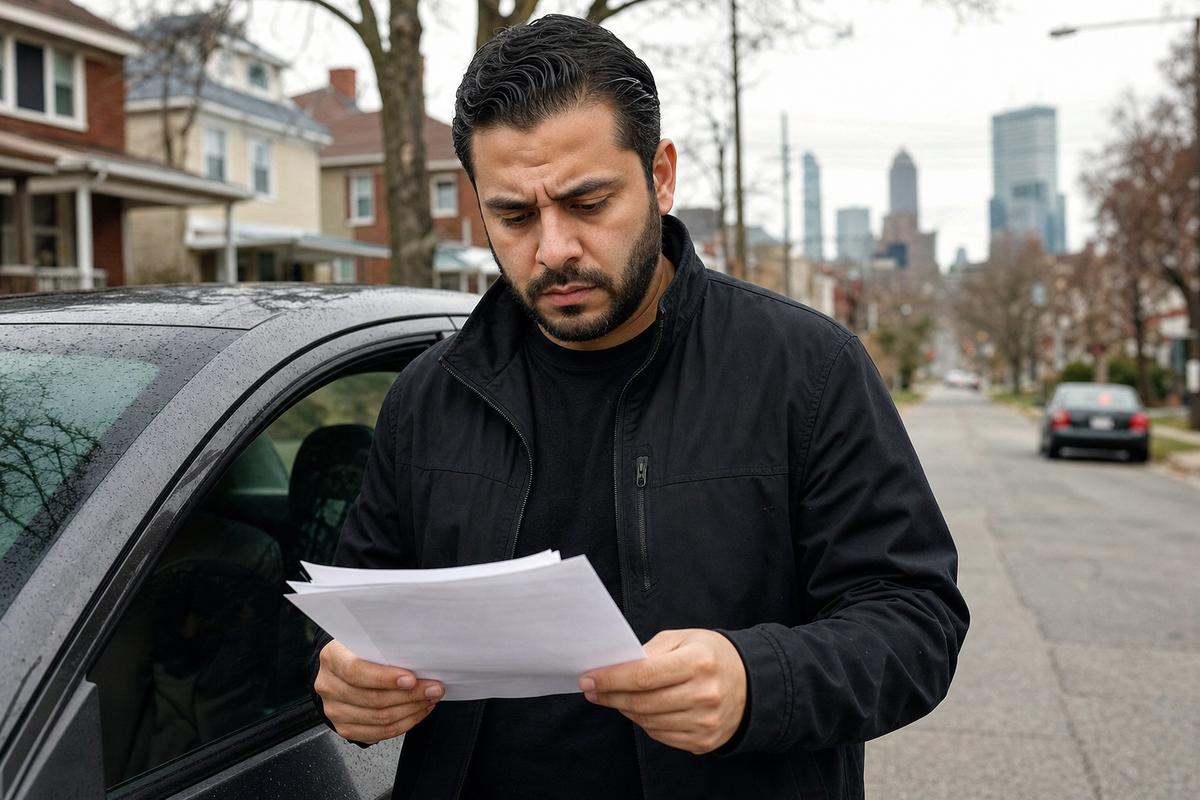

El hispano de Columbus paga el precio caro de un estado barato

Ohio es el 7º estado más barato del país en seguro de auto. Pero el hispano de Columbus suele pagar el precio caro. Radiografía de los cinco factores que encarecen la póliza.

Datos verificados de Bankrate, Insure.com, The Zebra, Moneygeek, NerdWallet e Insurify coinciden: Ohio es el 7º estado más asequible para asegurar un vehículo en Estados Unidos. Columbus, dentro de Ohio, paga 13% más que el promedio estatal y aun así 22% menos que el promedio nacional. El problema no es que el estado sea caro. El problema es que el hispano de Columbus suele pagar el precio caro de un estado barato, por estar concentrado en los percentiles que las aseguradoras penalizan. —

Un cliché muy difundido

Hay un cliché que circula en conversaciones de café entre hispanos de Columbus, en grupos de WhatsApp y en algunos posts de redes sociales: «el seguro de auto en Ohio está entre los más caros del país». Es la frase que se dice cuando llega la factura semestral y se duda si dejar la cobertura completa o bajar a la mínima. Es lo que se dice cuando un primo recién llegado pregunta cuánto cuesta asegurar el carro que va a comprar. Es lo que se repite cuando hay una mala experiencia con una aseguradora.

El cliché es falso. Y la verdad, que es más útil que el cliché, importa precisamente porque corrige la conversación sin restarle peso al verdadero problema, que existe y afecta especialmente a la comunidad hispana.

Empecemos por los números, porque sin ellos cualquier conversación sobre seguros es ficción.

Lo que Ohio es realmente

Los datos más recientes publicados por Bankrate sobre tarifas analizadas en noviembre de 2025 a través de Quadrant Information Services arrojan un promedio para el conductor de referencia en Ohio de $1.842 al año por cobertura completa, y $498 al año por cobertura mínima. El promedio nacional en el mismo análisis es de $2.697 al año por cobertura completa y $820 por mínima. Es decir, Ohio paga aproximadamente 32% menos que el promedio nacional en cobertura completa.

El ranking de Moneygeek con datos de marzo de 2026 ubica a Ohio en el séptimo lugar entre los 50 estados más Washington D.C. en asequibilidad de cobertura completa. Solo seis estados son más baratos: Vermont, Maine, Idaho, Iowa, Hawai y New Hampshire. Cuarenta y cuatro estados son más caros. Florida, en el extremo opuesto, paga $243 al mes por cobertura completa, casi triplicando el promedio mensual de Ohio de $83.

Insure.com, que en 2026 comisionó a Quadrant Information Services el análisis de 65.756.440 cotizaciones de 195 compañías agrupadas en 73 grupos aseguradores en 34.595 códigos postales, ratifica el patrón: Ohio es estructuralmente uno de los mercados de seguros de auto más baratos del país. Las razones, repetidas por todas las fuentes consultadas, son tres: densidad poblacional moderada, ambiente legal menos litigante que el de Florida o Luisiana, y patrones climáticos menos extremos que los del corredor de huracanes.

Columbus, dentro de Ohio, paga más que el promedio estatal pero menos que el promedio nacional. Según Insure.com, el conductor de referencia en Columbus paga $2.012 al año por cobertura completa. Eso es $229 más que el promedio de Ohio ($1.783) pero $566 menos que el promedio nacional. The Zebra ubica a Columbus como la 12ª ciudad más cara de Ohio. Cleveland y Toledo encabezan la lista.

El cliché entonces queda desmontado. Pero lo importante no es el cliché. Lo importante es lo que sí está pasando.

Por qué el hispano paga el precio caro

Aquí está el hallazgo central. Que Ohio sea barato en promedio no significa que cada conductor pague el precio barato. El sistema de seguros estadounidense funciona por percentiles de riesgo, y la mayoría de los percentiles que las aseguradoras penalizan se concentran, por razones demográficas y estructurales, en la comunidad hispana. No por ser hispana. Por estar en una intersección de variables que el sistema castiga.

Primero, el crédito. Ohio permite a las aseguradoras usar puntajes de crédito basados en seguros para calcular primas. No es lo mismo que el puntaje FICO tradicional, pero está estrechamente correlacionado. The Zebra documenta que en Columbus los conductores con crédito pobre (rango 300-579) pagan 112% más que los conductores con crédito excelente (800-850) por la misma póliza. Moneygeek encuentra que en Ohio los conductores con mal crédito pagan $223 al mes por cobertura completa, contra $85 al mes para conductores con buen crédito. Es una diferencia de $1.656 al año por el mismo seguro.

Bankrate cuantifica el mismo efecto en términos absolutos: en Ohio, un conductor con crédito excelente ahorra $1.024,52 al año en comparación con uno de crédito pobre. El hispano recién llegado al país, que arranca con cero historial de crédito en Estados Unidos, parte del peor escalón de esta tabla. Le toma años subir. Y mientras sube, paga el peor precio del estado más barato.

Segundo, la edad. The Zebra documenta que en Ohio el seguro de auto cuesta $4.659 al año para un conductor de 16 años. Para un conductor entre 50 y 59 años, el mismo perfil cuesta $884 al año. Es una multiplicación por más de cinco. Para las familias hispanas con hijos adolescentes que empiezan a conducir, esta es la pieza que más golpea el presupuesto familiar.

Tercero, el código postal. Las aseguradoras evalúan riesgo localizado: frecuencia de accidentes en la zona, tasas de robo, congestión, densidad poblacional. Los barrios donde la concentración hispana es más alta en Columbus —Hilltop, Linden, partes de Far East— suelen tener tasas más altas de siniestralidad reportada y, por lo tanto, primas más altas. Por contraste, áreas suburbanas como Dublin, New Albany, Worthington o Powell tienen primas más bajas.

Esto no es discriminación por nacionalidad ni por etnia. Es matemática actuarial. Pero el efecto, en la vida concreta, es que el hispano que vive donde puede vive donde el seguro cuesta más.

Cuarto, el tipo de licencia. Una licencia de Ohio adquirida de manera regular tiene cierto historial verificable. Una licencia recién obtenida tras la conversión desde licencia internacional o desde licencia de país de origen parte sin historial, lo cual la mayoría de aseguradoras tratan como riesgo elevado. Algunas aseguradoras, además, simplemente no aceptan ciertas licencias y derivan al conductor al mercado de «alto riesgo», donde las primas pueden ser dos o tres veces más altas. Ohio mantiene un mecanismo de último recurso llamado Ohio Automobile Insurance Plan.

Quinto, el historial de conducción. The Zebra documenta que un primer accidente menor con culpa añade $520,31 al año en Ohio. Una citación por exceso de velocidad añade en promedio 29% al costo. Una condena por OVI (Operating a Vehicle Impaired, conducir bajo influencia) añade 96% al costo de la póliza, casi duplicándolo, y se queda en el historial entre tres y cinco años.

Lo que dice la ley en Ohio

Ohio es un estado de responsabilidad civil. En un accidente, el conductor responsable debe pagar los daños y lesiones del otro. Por eso la cobertura mínima legal es de responsabilidad civil contra terceros, no de protección personal contra accidentes propios.

La cobertura mínima legal de Ohio es 25/50/25. En claro: $25.000 de cobertura por lesión corporal por persona, $50.000 de cobertura total por lesiones por accidente, y $25.000 de cobertura por daño a la propiedad. Es lo mínimo para conducir legalmente en el estado, y cuesta entre $45 y $50 al mes en promedio.

El problema con la mínima es lo que no cubre. No cubre los daños al propio vehículo si el conductor tiene la culpa. No cubre daños del propio vehículo por robo, vandalismo, granizo, animales en la carretera o fenómenos climáticos. No cubre lesiones del propio conductor si no tiene seguro médico. En un accidente serio donde los daños superen los $50.000 totales, el conductor responsable debe cubrir la diferencia de su propio bolsillo.

La cobertura completa añade colisión y comprehensive. Colisión cubre los daños al propio vehículo en cualquier accidente. Comprehensive cubre el resto: robo, granizo, vandalismo, animales, incendio. Una póliza típica de cobertura completa en Ohio incluye además límites más altos de responsabilidad civil, usualmente 100/300/100. Cuesta entre $83 y $168 al mes según la aseguradora y el perfil, con un promedio en Columbus alrededor de $142 al mes con Travelers, una de las opciones más baratas.

La diferencia entre mínima y completa, en promedio, es de $66 a $70 mensuales. Esa cifra parece pequeña, pero un accidente serio puede costar decenas de miles de dólares. Un análisis honesto del costo-beneficio favorece, en la mayoría de los casos, la cobertura completa, especialmente si el vehículo está financiado.

Las aseguradoras más baratas en Columbus

Para el conductor de Columbus que quiera reducir el costo de su póliza sin renunciar a cobertura razonable, las opciones más baratas según los análisis cruzados de 2026 son las siguientes.

Travelers tiene la cobertura completa más barata documentada en Columbus, con un promedio de $142 al mes para perfil de 40 años con buen crédito y sin violaciones. Grange Insurance, una aseguradora regional con sede en Columbus, le sigue de cerca a $1.774 al año. State Farm es la más barata para cobertura mínima, con $43 al mes. USAA, para militares activos, veteranos y familiares elegibles, tiene los precios más bajos del mercado de Columbus en cobertura completa, con $79 al mes.

Para conductores con crédito pobre, Central Insurance es la más barata según NerdWallet, con $160 al mes en cobertura completa y $29 al mes en mínima. Es un dato importante porque desmonta otro cliché: que con mal crédito no hay opción más allá de pagar el precio máximo.

Erie Insurance lidera la calificación combinada de precio y satisfacción del cliente según Insure.com, con 4,49 de 5 estrellas y un promedio de $1.610 al año. Farmers, en el extremo, es la más cara con un promedio de $2.214 anuales.

La regla práctica que todas las fuentes ratifican: comparar cotizaciones de al menos tres a cinco aseguradoras antes de renovar. Cada compañía pondera los factores de manera distinta. La misma persona con el mismo perfil puede recibir cotizaciones que difieren en hasta 50% entre compañías. Quedarse con la misma aseguradora por inercia es, en términos económicos, una decisión costosa.

El hispano informado paga menos

La conclusión no es alarmista. Es práctica. Ohio es barato en promedio. Columbus es asequible en términos absolutos. Pero el sistema penaliza variables específicas que se concentran en una parte importante de la comunidad hispana local. Conocer esas variables, atender las que son atendibles —especialmente crédito y comparación activa de cotizaciones— y entender el marco legal mínimo del estado son los tres pasos que separan al hispano que paga $250 al mes del que paga $90 por una póliza equivalente.

El cliché de «Ohio está entre los más caros del país» se acaba. Lo que queda es la conversación útil: no es el estado, es el perfil. Y el perfil, a diferencia del estado, se puede trabajar.

- —

Fuentes principales

- Bankrate, análisis 2026 con datos Quadrant Information Services (noviembre 2025).

- Insure.com, análisis de 65.756.440 cotizaciones de 195 compañías en 34.595 códigos postales (2026).

- The Zebra, datos por estado y ciudad (febrero 2026).

- Moneygeek, ranking estatal de asequibilidad (marzo 2026).

- NerdWallet, comparativos por perfil de conductor (mayo 2026).

- SoFi, análisis comparativo mínima vs completa.

- Ohio Revised Code §4509, cobertura mínima legal del estado.

Alfredo Yánez

9 libros que te cambian la perspectiva

Finanzas, emprendimiento, migración y más — disponibles en Amazon

VER LIBROS →

Aquí en Columbus

El voto hispano en Columbus decide los distritos cerrados

El voto hispano en Columbus es modesto en cifras absolutas y decisivo en distritos cerrados. Lo que viene el 3 de noviembre de 2026.

Hay 75.585 hispanos en Columbus según el último Censo. La estimación oficial del Ohio Office of Research la ubica en 90.000 contando el área metropolitana. Pero menos de la mitad están registrados para votar, y solo una fracción de esa mitad acude a las urnas en años no presidenciales. La aritmética dice que el voto hispano local es modesto. La aritmética también dice que en las elecciones que se deciden por 1,52 puntos, ese voto modesto es la diferencia entre ganar y perder. —

Una conversación que vale la pena ordenar con datos

Hay una conversación recurrente en círculos hispanos de Columbus que vale la pena ordenar con datos. Cada cierto tiempo, una candidata se reúne con líderes comunitarios y promete que va a «trabajar para nuestra comunidad». Cada cierto tiempo, un articulista nacional describe a Ohio como un estado donde el voto hispano no mueve la aguja. Cada cierto tiempo, alguien en una asamblea de WhatsApp pregunta cuántos somos en realidad, y la respuesta varía entre el optimismo demográfico y el escepticismo electoral.

Las dos respuestas, en distinta proporción, son inexactas. Aquí está el cuadro real.

Los números de partida

El último Censo de Estados Unidos, en sus estimaciones consolidadas 2020-2024 a través de la American Community Survey, ubica en 75.585 a los hispanos que viven dentro de los límites de la ciudad de Columbus. Esa cifra equivale al 8,3% de los 914.802 habitantes totales. Es más alta que el promedio del estado de Ohio, donde los hispanos son 4,8% de la población.

El Ohio Office of Research, oficina afiliada al U.S. Census Bureau dentro del Ohio Department of Development, presenta una cifra ligeramente distinta porque cuenta con un perímetro geográfico ampliado: aproximadamente 90.000 hispanos en el área metropolitana de Columbus.

Ambos números cuentan la misma historia: la comunidad hispana de Columbus es la cuarta más grande del estado, después de Cleveland-Lorain, Toledo y Cincinnati en cifras absolutas. Su crecimiento desde el año 2000 ha sido del 261% en el área metropolitana. Es la curva de crecimiento demográfico más rápida de cualquier grupo étnico en la ciudad en lo que va del siglo. La edad mediana es de 33,2 años, varios años por debajo del promedio general. El 46,75% de los hispanos de Columbus tiene origen mexicano. El resto se distribuye entre puertorriqueños, dominicanos, centroamericanos y sudamericanos.

Hasta aquí, la fotografía demográfica favorece a la comunidad. La fotografía electoral, sin embargo, es más exigente.

La brecha que decide todo

Tener presencia demográfica no es lo mismo que tener peso electoral. Aquí es donde la conversación pública suele tropezar.

Para convertir presencia en voto se necesitan tres pasos. Primero, ser ciudadano. Segundo, estar en edad de votar. Tercero, registrarse efectivamente. Solo después de los tres pasos, una persona puede ejercer su voto.

El Pew Research Center calcula que a nivel nacional, aproximadamente el 60% de los hispanos son ciudadanos. La proporción es mayor en estados con larga presencia hispana (Texas, California, Nuevo México) y menor en estados de migración reciente. Aplicando una proporción conservadora del 60% a la población hispana de Columbus, se obtiene una estimación de aproximadamente 45.000 hispanos ciudadanos en edad de votar (CVAP, por sus siglas en inglés). Si se aplica la cifra ampliada del Ohio Office of Research, el número sube a aproximadamente 50.000.

Pero ciudadanía no es registro. Y registro no es voto.

Las tasas de registro electoral entre hispanos elegibles fluctúan entre 60% y 70% según el estado, con un promedio nacional cercano al 65%. Aplicando 65% a la CVAP estimada de Columbus, el resultado es de aproximadamente 30.000 votantes hispanos registrados en la ciudad.

Y la participación efectiva en años no presidenciales es aún más baja. En elecciones de medio término, la participación hispana ha oscilado históricamente entre el 27% y el 40% de los registrados. Aplicando un rango central, en una elección como la del 3 de noviembre de 2026 podrían acudir efectivamente a las urnas entre 12.000 y 18.000 votantes hispanos en Columbus.

Doce mil a dieciocho mil personas. Esa es la cifra que importa.

Lo que importa, en perspectiva

A primera vista, doce mil votos en una ciudad de novecientos mil habitantes parece marginal. Y lo es, si se piensa en términos de elecciones de presidente o gobernador. Pero la mayoría de las elecciones que cambian la vida cotidiana de un hispano de Columbus no son las elecciones de presidente o gobernador. Son las elecciones de City Council, de juez municipal, de fiscal de condado, de board of education, y las elecciones legislativas estatales y federales que se deciden por márgenes estrechos.

Aquí dos casos concretos, ambos verificables.

Primer caso: la elección al Columbus City Council del Distrito 7 en noviembre de 2025. Tiara Ross, candidata demócrata endosada por el aparato partidario, derrotó a Jesse Vogel, candidato demócrata insurgente, por un margen de 50,76% contra 49,24%. La diferencia fue de aproximadamente 1,52 puntos porcentuales. En cifras absolutas, eso se tradujo en un margen de pocos cientos de votos. En un distrito donde una fracción del electorado hispano se hubiera movilizado en bloque por uno u otro candidato, el resultado habría sido distinto.

Segundo caso: la elección al Columbus City Council del Distrito 1 en noviembre de 2023. Luis Gil, candidato hispano, obtuvo 463 votos (29,79%) frente a 1.091 votos (70,21%) de la incumbente Nancy Day-Achauer. Gil perdió por amplio margen. Pero los 463 votos que sí obtuvo demostraron capacidad de movilización del bloque hispano en un distrito donde la concentración latina no es mayoritaria.

Estos dos casos no son anecdóticos. Son la prueba de que en la escala correcta —la escala local— el voto hispano de Columbus ya es factor de decisión. Subutilizado, pero presente.

El dato que la conversación pública omite

Hay un detalle estructural que conviene poner sobre la mesa porque cambia las posibilidades del análisis: Ohio no recoge raza ni etnia en el formulario de registro electoral. Esto no es una opinión: es la realidad documentada por la propia Ohio Secretary of State. A diferencia de estados como Carolina del Norte o Georgia, donde el registro electoral incluye la categoría étnica del votante, Ohio mantiene un registro racialmente ciego.

La consecuencia operativa es importante. Sin esa información oficial, las campañas que quieren cortejar al voto hispano dependen de cruces inferenciales: nombres apellidados como hispanos, códigos postales con concentración latina, listas de organizaciones comunitarias. Es un trabajo de identificación más caro, más lento y menos preciso que en otros estados. Eso eleva el costo de la inversión política en organización hispana, y termina creando un círculo cerrado donde las campañas no invierten porque no tienen datos, y la comunidad no figura en las prioridades estratégicas porque no recibe inversión.

Organizaciones como HOLA Ohio, Ohio Latino Affairs Commission y la Cámara Hispana de Columbus llevan años intentando romper ese círculo. HOLA Ohio, por ejemplo, acompaña el proceso de naturalización con asesoría jurídica gratuita y registra a los nuevos ciudadanos para votar como paso natural posterior.

Lo que viene el 3 de noviembre

La elección del 3 de noviembre de 2026 es, técnicamente, una elección especial. La primera elección especial al Senado en Ohio desde 1954. El asiento en disputa lo dejó vacante JD Vance al asumir la vicepresidencia en enero de 2025. El gobernador Mike DeWine nombró a Jon Husted —entonces vicegobernador— como reemplazo interino. Husted ahora busca retener el asiento por las urnas. Lo enfrenta Sherrod Brown, exsenador demócrata por tres mandatos consecutivos, que perdió su reelección en noviembre de 2024 frente a Bernie Moreno por aproximadamente 3,5 puntos porcentuales.

Ese dato del margen de 2024 importa. Brown perdió frente a Moreno por alrededor de 250.000 votos sobre un total de aproximadamente 5,8 millones emitidos en Ohio. Es una elección que en el cuadro general fue holgada, pero que en términos electorales modernos se sitúa en el rango competitivo.

Si se acepta esa proyección, el voto hispano de Ohio en su conjunto —estimado en aproximadamente 200.000 a 250.000 votantes elegibles en todo el estado, según cruces de ACS y NALEO— deja de ser una nota al pie. Es un bloque del orden de magnitud del margen de la elección.

Columbus aporta entre 12.000 y 18.000 de esos votos hispanos en una buena elección de movilización. Por sí solo, ese número no decide. Pero combinado con los hispanos de Cleveland, Toledo, Cincinnati, Akron y Dayton, el bloque hispano de Ohio se aproxima a los márgenes que separan a un senador electo de un senador derrotado.

Lo que las campañas todavía no están haciendo

La data disponible sobre inversión en outreach hispano en Ohio en 2026 es desigual. La campaña de Sherrod Brown reportó al final del primer cuatrimestre 17 millones de dólares en caja, más del doble que los 8,1 millones de Jon Husted, según la Federal Election Commission. Brown ha invertido en publicidad bilingüe en algunos mercados, particularmente en Cleveland-Lorain donde la comunidad puertorriqueña es históricamente significativa. Husted ha priorizado mensajería sobre creación de empleo y políticas de inmigración alineadas con la administración Trump.

Ninguna de las dos campañas ha hecho de Columbus el epicentro de su organización hispana. Las razones combinan tres factores. El primero es estructural: como Ohio no recoge etnia en el registro, el costo de identificar y movilizar al votante hispano es más alto. El segundo es histórico: Columbus no figura todavía en el mapa nacional como una ciudad de presencia hispana decisiva. El tercero es de retorno proyectado: si una campaña calcula que invertir un millón de dólares en organización hispana en Columbus rendirá quince mil votos, y considera que con menos inversión en otros segmentos puede rendir más, la decisión racional es ir donde el retorno es mayor.

El problema con esa lógica, desde la perspectiva de la comunidad, es que perpetúa el círculo. Si la inversión no llega, la organización no crece. Si la organización no crece, la participación no sube. Si la participación no sube, la inversión no llega.

A seis meses del voto

A seis meses del 3 de noviembre, la pregunta sobre el peso del voto hispano en Columbus tiene una respuesta doble. Es modesto en cifras absolutas. Y es decisivo en los escenarios donde la elección se aprieta. Las elecciones locales del Council ya lo demuestran. La elección especial al Senado lo pondría a prueba.

Para la comunidad, la respuesta también es doble. Lo que está en sus manos —registrarse, mantener actualizada la dirección, votar tempranamente, acompañar a otros familiares y vecinos a las urnas— es exactamente el factor que en distritos como el 7 del City Council ya está cambiando resultados. Lo que no está en sus manos —que las campañas inviertan en outreach específico, que el estado modifique su registro para incluir etnia, que los medios nacionales presten atención— sigue siendo una conversación pendiente.

El voto hispano en Columbus no es un mito. No es tampoco una palanca mágica. Es lo que cabe en doce mil a dieciocho mil personas, organizadas o no organizadas, presentes o ausentes en la jornada electoral. En las elecciones que importan a la vida cotidiana, esa cifra basta para inclinar la balanza. En las elecciones que importan al país, esa cifra es contribuyente. La diferencia entre las dos es organización. Y la organización, a diferencia de la demografía, sí se construye.

- —

Fuentes principales

- U.S. Census Bureau, American Community Survey 5-Year Estimates 2020-2024.

- Ohio Office of Research, snapshot oficial 2024.

- Pew Research Center, «Key facts about Hispanic eligible voters», enero 2024.

- NALEO Educational Fund, datos del Current Population Survey 2000-2024.

- Franklin County Board of Elections, resultados oficiales 2023 y 2025.

- Federal Election Commission, reportes de campaña Senado Ohio 2026.

Aquí en Columbus

Salud mental e incertidumbre migratoria: cómo cuidarse en familia

** La incertidumbre migratoria genera estrés crónico. Atender la salud mental no es lujo. Es necesidad. Aquí, recursos en Columbus.

La incertidumbre migratoria genera estrés crónico que afecta cuerpo, mente y vida familiar. Para la comunidad hispana en Columbus, atender la salud mental no es lujo: es necesidad. Esta nota orienta sobre señales a las que prestar atención, herramientas comunitarias para sostener el bienestar y recursos profesionales bilingües disponibles. —

Lo que está pasando en el cuerpo

El estrés crónico no es estado mental aislado. Es respuesta del organismo entero. Cuando una persona vive con la incertidumbre constante de operativos migratorios, separación familiar potencial o cambios bruscos en políticas que afectan su vida, el cuerpo activa de manera permanente el sistema de respuesta al peligro. Eso tiene consecuencias documentadas: dificultades para dormir, dolores musculares persistentes, problemas digestivos, presión arterial elevada, debilitamiento del sistema inmune.

En niños, los efectos son más graves porque el sistema nervioso está en desarrollo. Pueden manifestarse como retraimiento, problemas de concentración en la escuela, irritabilidad, pesadillas, regresión en hábitos como mojar la cama, o dificultad para hablar de emociones. En adultos mayores, el estrés crónico acelera deterioro cognitivo y condiciones cardiovasculares.

Señales a las que prestar atención

Las señales en uno mismo o en familiares cercanos a las que vale prestar atención: cambios persistentes en el sueño (insomnio o exceso), pérdida o aumento brusco de peso, irritabilidad fuera de lo habitual, aislamiento social, dificultad para concentrarse en tareas cotidianas, sentimientos persistentes de tristeza o desesperanza, consumo creciente de alcohol u otras sustancias, pensamientos sobre hacerse daño o sobre no querer vivir.

Cuando aparece la última señal, conviene buscar ayuda profesional inmediata. La línea 988 (Suicide and Crisis Lifeline) opera en español llamando al 988 y oprimiendo el 2. Es gratuita, confidencial, disponible 24/7. Para mensajería: enviar AYUDA al 988.

Herramientas comunitarias

Antes de la terapia profesional, hay herramientas que la comunidad ha desarrollado y que funcionan. Primera: redes de apoyo. Mantener contacto regular con familiares, vecinos, miembros de la congregación religiosa, compañeros de trabajo. El aislamiento amplifica el estrés. La conversación con personas de confianza lo reduce.

Segunda: actividad física regular. No tiene que ser gimnasio. Caminar treinta minutos cinco veces por semana tiene efectos comparables a algunos antidepresivos según estudios revisados por los Institutos Nacionales de Salud. En Columbus, parques como Whetstone Park, Schiller Park y Antrim Park ofrecen senderos accesibles y gratuitos.

Tercera: rutinas de sueño. Acostarse y levantarse a horas regulares, evitar pantallas en la última hora antes de dormir, limitar cafeína en la tarde. Suena básico. Tiene efecto real.

Cuarta: prácticas de regulación emocional. Respiración profunda, oración, meditación, escritura personal. Cada cultura tiene su forma. Lo importante es practicar regularmente, no solo en momentos de crisis.

Recursos profesionales bilingües en Columbus

Varios proveedores ofrecen servicios de salud mental en español en el área de Columbus. Lower Lights Community Health Center y PrimaryOne Health son clínicas comunitarias que aceptan pacientes con bajos ingresos o sin seguro, y tienen personal bilingüe. Nationwide Children’s Hospital ofrece servicios pediátricos de salud mental con apoyo bilingüe.

OSU Wexner Medical Center mantiene servicios psiquiátricos con disponibilidad de intérpretes y, en algunos casos, profesionales bilingües. Para apoyo no clínico, organizaciones comunitarias hispanas y religiosas suelen ofrecer grupos de apoyo, talleres y asesoría informal.

Para personas con seguro médico, conviene verificar la red de proveedores de salud mental cubiertos. Muchas pólizas tienen requisitos específicos (referencia de médico primario, autorización previa, número limitado de sesiones) que conviene conocer antes de necesitar el servicio.

Cuidar a los niños

Los niños no procesan la incertidumbre como los adultos. Tampoco la expresan con las mismas palabras. Lo que un niño puede mostrar como mal comportamiento, problemas escolares o dolor de estómago frecuente, en muchos casos es expresión de ansiedad por situación familiar.

Tres prácticas que ayudan: primero, mantener rutinas. Horario de comidas, tareas, juego, sueño. Las rutinas dan sensación de control en medio de incertidumbre. Segundo, hablar honestamente pero apropiado para la edad. No mentir sobre la situación, pero explicarla en términos que el niño pueda procesar sin que cargue responsabilidad de adulto. Tercero, validar emociones. Si el niño dice que tiene miedo, no minimizar («no pasa nada»). Reconocer («entiendo que tengas miedo, es una situación difícil») y luego dar reaseguro («estamos juntos, tenemos plan, vamos a estar bien»).

Si las señales de ansiedad en el niño persisten más de dos semanas o interfieren significativamente con la escuela o vida familiar, buscar ayuda profesional. Las escuelas públicas de Columbus tienen consejeros que pueden orientar, aunque la confidencialidad puede tener límites según el caso.

Lo que dicen quienes han pasado por esto

Conversaciones con familias hispanas que han atravesado procesos de incertidumbre migratoria coinciden en algunas lecciones. Primera: pedir ayuda no es debilidad. La cultura latina a veces estigmatiza la búsqueda de apoyo psicológico. La realidad es que pedir ayuda es señal de fortaleza y responsabilidad familiar.

Segunda: no esperar a la crisis. Atender el estrés cuando empieza a notarse es más efectivo que esperar a que se vuelva incapacitante. Las herramientas tempranas previenen problemas mayores.

Tercera: cuidar al cuidador. Los padres y madres suelen poner todo el cuidado en los hijos y olvidar sus propias necesidades. El cuidador agotado no puede sostener a la familia. Cuidarse a sí mismo es responsabilidad, no egoísmo.

- —

Recursos rápidos

- Línea 988 (Suicide and Crisis Lifeline en español): marcar 988 + 2

- Lower Lights Community Health Center: https://www.llchc.org

- PrimaryOne Health: https://www.primaryonehealth.org

- Nationwide Children’s Hospital, Behavioral Health: https://www.nationwidechildrens.org

- OSU Wexner Medical Center: https://wexnermedical.osu.edu

- —

Fuentes principales

- National Institute of Mental Health, recursos sobre estrés crónico y comunidades inmigrantes.

- Centers for Disease Control and Prevention, datos sobre salud mental hispana.

- 988 Suicide and Crisis Lifeline, materiales oficiales en español.

Aquí en Columbus

Pequeño negocio hispano en Columbus: cómo sobrevivir al verano de 2026

** Restaurantes, salones, talleres, tiendas y servicios. El pequeño negocio hispano de Columbus enfrenta verano difícil. Estrategias prácticas para sostenerse.

El pequeño negocio hispano en Columbus enfrenta un verano de 2026 con escenario adverso: tasas de interés altas tras la confirmación de Kevin Warsh en la Reserva Federal, costos energéticos elevados por la inflación, y demanda interna variable. Restaurantes, salones, talleres, tiendas y servicios necesitan estrategias prácticas para mantener operaciones y proteger empleos. —

El piso del año

La pequeña empresa hispana en Columbus comparte el panorama nacional. La inflación de abril llegó a 3,8% anual según el Bureau of Labor Statistics. Las tasas de la Reserva Federal se mantienen altas y la confirmación de Kevin Warsh el miércoles 13 de mayo cambió las expectativas de los mercados: ya no se espera recorte alguno en 2026. Los costos energéticos siguen presionados por la guerra con Irán. La gasolina nacional promedia 4,50 dólares por galón.

Para un restaurante hispano en Columbus, eso significa platos más caros para mantener margen (o margen reducido si no se sube precio), mayor costo de logística para insumos, y clientes con menos poder adquisitivo. Para un salón de belleza, costos elevados de productos importados. Para un taller mecánico, demanda relativamente estable porque la gente posterga compra de auto nuevo y arregla el actual. Para una tienda de retail, demanda contraída en lujos y estable en básicos.

Esa lectura no es desesperanza. Es punto de partida para decisiones.

Cinco estrategias prácticas

Primera: control fino de costos. Revisar cada partida mensualmente, identificar fugas, renegociar contratos con proveedores cuando sea posible. En tiempos difíciles, la diferencia entre rentabilidad y pérdida se mide en pequeños porcentajes. Una revisión sistemática puede liberar 5 a 10% de gastos sin afectar operación.

Segunda: marketing local enfocado. La publicidad digital generalista es cara. El marketing comunitario barato (redes vecinales, alianzas con escuelas, presencia en eventos culturales, programas de fidelización para clientes habituales) suele dar mejor retorno por dólar. Los clientes hispanos en Columbus se mueven por recomendación y confianza, más que por publicidad masiva.

Tercera: alianzas entre negocios. Dos negocios complementarios (panadería y cafetería, taller y lavado de autos, salón y tienda de ropa) pueden cross-promocionar, compartir clientes y reducir costos. Las alianzas formales o informales son herramienta de eficiencia comunitaria.

Cuarta: formación continua. Los recursos gratuitos están disponibles. SCORE Columbus ofrece mentoría por parte de empresarios retirados. Small Business Development Centers proveen consultoría gratuita en planeación, marketing, finanzas, recursos humanos. La US Hispanic Chamber of Commerce y cámaras locales tienen programas específicos para empresarios latinos.

Quinta: uso de tecnología accesible. No se necesita inversión grande para mejorar operación. Sistemas de punto de venta, plataformas de gestión de inventario y herramientas de contabilidad ya tienen versiones gratuitas o de bajo costo. La diferencia entre llevar libros en papel y llevar contabilidad digital puede ser la diferencia entre acceder o no a crédito formal en algún momento.

Lo que no se debe hacer

Tres errores comunes que conviene evitar.

Primero: tomar deuda cara para mantener operación sin cambiar nada. Si el negocio pierde por mes operación, agregar deuda con tasas altas amplifica el problema en lugar de resolverlo. Antes de pedir préstamo, vale identificar qué cambio operativo permite recuperar rentabilidad.

Segundo: bajar precios sin lógica. La tentación de bajar precios para atraer clientes es fuerte. Pero si la estructura de costos no permite ese precio, la operación se vuelve insostenible. Mejor estrategia: mantener precios, agregar valor (porciones, atención, ambiente, complementos).

Tercero: descuidar la atención al cliente. En contexto difícil, el cliente recordado, atendido bien, valorado, es el que vuelve. El que se siente como número, no. La atención personal es ventaja competitiva insustituible del pequeño negocio frente a las cadenas grandes.

Recursos clave en Columbus

SCORE Columbus: mentoría empresarial gratuita. Centro de Desarrollo de Pequeña Empresa (SBDC) en Columbus State Community College: consultoría gratuita y talleres. Cámaras de comercio hispanas locales: networking, eventos, recursos específicos. Bancos comunitarios y CDFI especializadas: alternativas de financiamiento. Ohio Latino Affairs Commission: programas y conexión con recursos estatales.

Para acceso a información actualizada sobre programas SBA específicos, conviene contactar directamente la oficina local de la Small Business Administration en Columbus.

Una mirada al futuro

El verano de 2026 será difícil. El de 2027, según las proyecciones disponibles, podría ser distinto. Si la inflación cede, si las tasas bajan gradualmente, si la situación migratoria estabiliza, el pequeño negocio hispano en Columbus tendrá oportunidad de expansión. Para llegar a ese momento con capacidad de aprovecharlo, hay que sostener operación ahora con disciplina y con visión.

Lo que diferencia a un negocio que sobrevive una época difícil de uno que cierra no suele ser tamaño ni capital. Suele ser disciplina operativa, calidad de atención, capacidad de adaptación y conexión con la comunidad. Ninguna de las cuatro es exclusiva de empresas grandes. Todas están al alcance del pequeño negocio hispano.

- —

Recursos rápidos

- SCORE Columbus: https://www.score.org/columbus

- SBDC Columbus State: https://www.cscc.edu/community/sbdc/

- Small Business Administration Columbus: https://www.sba.gov/

- Ohio Latino Affairs Commission: https://ochla.ohio.gov

- —

Fuentes principales

- Bureau of Labor Statistics, datos de inflación abril de 2026.

- CME Group FedWatch, expectativas de tasas, mayo de 2026.

- US Hispanic Chamber of Commerce, datos sobre pequeña empresa hispana.

- SCORE y SBDC, materiales sobre planeación y operación.

-

Inciso2 semanas ago

Inciso2 semanas agoLa paciencia de Washington

-

Política2 semanas ago

Política2 semanas agoDelsa Solórzano: «Sin reinstitucionalización no hay estabilización; sin estabilización no hay recuperación; sin recuperación no hay elecciones libres»

-

Política3 semanas ago

Política3 semanas agoEl revés del mundo

-

Política3 semanas ago

Política3 semanas agoRuta tripartita define transición en Venezuela

-

Política1 semana ago

Política1 semana ago«La transición comenzará cuando haya cronograma electoral con fecha»

-

Colaboradores Invitados4 semanas ago

Colaboradores Invitados4 semanas agoColores en fuga. Del exilio al regreso.

-

Política4 semanas ago

Política4 semanas agoMaría Corina Machado decretó regreso a casa desde Madrid

-

Política4 días ago

Política4 días agoLo que pasó en julio de 2024 ya estaba decidido en Instagram