Emprendimientos

Servicios de envío y comunicación con la familia: la cadena de negocios hispanos que crece cuando los vuelos suben de precio

Cuando viajar es más caro, los servicios complementarios de conexión con la familia ganan importancia. Envío de paquetes, transferencias instantáneas, llamadas internacionales, plataformas de regalos a distancia. El mapa actual y dónde están las oportunidades.

Cuando los vuelos suben de precio, los servicios que mantienen la conexión con la familia en países de origen ganan importancia relativa. La diáspora hispana en Estados Unidos invierte en mantener vínculo con quienes quedaron atrás de cinco maneras simultáneas: visitas físicas, envíos de dinero, envíos de productos, comunicación digital, y recientemente, plataformas de regalos a distancia que entregan en el país receptor. INCÍSOS analiza el mapa de servicios y dónde están las oportunidades emprendedoras.

ENVÍO DE DINERO. El mercado de remesas hacia América Latina y el Caribe desde Estados Unidos mueve más de 80 mil millones de dólares anuales. Los actores principales son Western Union, MoneyGram, Remitly, Wise, y plataformas digitales emergentes. La tendencia es hacia digitalización: las transferencias por aplicación móvil ya superan en volumen a las hechas en mostrador físico. Las comisiones bajaron significativamente en los últimos cinco años, pero aún representan entre 3% y 7% del monto enviado en muchos corredores.

ENVÍO DE PAQUETES. Aquí hay oportunidad creciente. Las familias hispanas envían a sus países de origen ropa, electrodomésticos pequeños, productos farmacéuticos, productos cosméticos, juguetes, ropa para niños. Los servicios formales (DHL, FedEx, USPS internacional) son caros para artículos voluminosos. Los servicios informales (consolidadoras hispanas, agencias de carga) ofrecen tarifas significativamente más bajas, especialmente para corredores hacia México, Colombia, Perú, República Dominicana. Las consolidadoras hispanas que cobran por kilogramo y entregan en el domicilio del destinatario en el país receptor están creciendo.

COMUNICACIÓN DIGITAL. WhatsApp es la columna vertebral de la comunicación familiar transnacional para la mayoría de la diáspora hispana. Lo complementan plataformas como Zoom, FaceTime, Google Meet para videollamadas largas. El crecimiento aquí está en la calidad de internet en países receptores: Colombia, México, Perú han mejorado infraestructura digital en los últimos años, lo que hace posible interacciones que antes eran inviables.

PLATAFORMAS DE REGALOS A DISTANCIA. Servicios como Carga La Bolsa (operación principalmente para Cuba), Goorin (para varios países), Mandadito (operación dominicana), permiten que el remitente en EE.UU. pague en línea por un producto específico (canasta de mercado, electrodoméstico, regalo de cumpleaños) que se entrega físicamente al destinatario en el país receptor. Es híbrido entre remesa y envío de paquete. El mercado está en expansión y aún no consolidado.

DÓNDE ESTÁ LA OPORTUNIDAD EMPRENDEDORA. Tres frentes específicos para emprendedores hispanos en Estados Unidos. Primero, consolidación de envíos a corredores específicos donde no hay actor dominante. Honduras, El Salvador, Nicaragua tienen mercados de envío menos saturados que México. Segundo, servicios complementarios de valor agregado: empaque profesional, asesoría aduanera, seguimiento de envío. Tercero, integración con tecnología: una agencia que permite al cliente subir foto del producto deseado, cotizar el envío total (compra + envío), y pagar todo en una sola transacción, captura ventaja competitiva.

EL CASO DE LAS REMESAS DE EMERGENCIA. Cuando hay crisis (enfermedad, accidente, muerte) en el país de origen, las familias necesitan transferir dinero rápido. Las plataformas digitales pueden hacer transferencias en minutos en muchos corredores. Pero hay corredores donde el dinero todavía toma horas o días. El emprendedor hispano que construye relación de confianza puntual con el cliente captura esos momentos críticos: el cliente quiere ayuda inmediata, no busca el precio más bajo.

LA RECOMENDACIÓN. Para emprendedores hispanos pensando entrar a este sector, la diferenciación está en el servicio personalizado, no en el precio. Las grandes plataformas digitales (Remitly, Wise) compiten por precio. Los negocios hispanos locales compiten por confianza, idioma, comprensión cultural. Una bodega hispana en el Bronx que también ofrece servicios de envío con relación de años con sus clientes tiene ventaja competitiva que ninguna app puede replicar.

Alfredo Yánez

9 libros que te cambian la perspectiva

Finanzas, emprendimiento, migración y más — disponibles en Amazon

VER LIBROS →

Emprendimientos

Cuatro rutas reales para conseguir crédito comercial sin Social Security en 2026

Las CDFIs y los bancos comunitarios cambiaron sus reglas en el primer trimestre. Mapa actualizado.

Las CDFIs y los bancos comunitarios cambiaron sus reglas en el primer trimestre. Mapa actualizado.

El emprendedor hispano sin Social Security Number que busca crédito comercial en 2026 tiene cuatro rutas reales. Las tres conocidas (CDFI, prestamistas ITIN-friendly, productos secured) cambiaron sus condiciones en el primer trimestre. Una cuarta ruta, menos conocida, abrió en algunos bancos comunitarios.

Ruta uno: CDFI

Las Community Development Financial Institutions son la ruta más estable y la más cara en términos administrativos pero la más amigable para emprendedor sin historial crediticio formal en territorio estadounidense. Operan bajo certificación del Departamento del Tesoro y reciben subsidios federales que les permiten prestar a tasas competitivas.

Las activas en Ohio y de alcance nacional para 2026: ECDI (Economic and Community Development Institute, Columbus, Cincinnati, Cleveland), Finanta (con cobertura nacional vía partners), Accion Opportunity Fund (cobertura nacional online).

Monto típico: 5.000 a 100.000 dólares (líneas hasta 250.000 con historial sostenido).

Requisitos: ITIN, plan de negocio, declaraciones fiscales de los últimos dos años (incluso si fueron declaraciones con ITIN), estados de cuenta bancarios.

Plazo de aprobación: 4 a 8 semanas.

Tasa: 7,5 a 13,5 por ciento anual.

Ventajas: aceptación amplia, asesoría incluida, tasa competitiva.

Desventajas: proceso lento, documentación extensa.

Ruta dos: prestamistas ITIN-friendly

Bancos y fintechs que aceptan ITIN como identificación primaria. Han crecido en oferta durante 2024 y 2025. La consolidación del primer trimestre de 2026 dejó tres jugadores principales con cobertura nacional: Camino Financial, Bluevine (en programa piloto), Lendio (como aggregator que conecta con prestamistas ITIN-friendly).

Monto típico: 10.000 a 75.000 dólares.

Requisitos: ITIN, declaraciones fiscales del último año, ingreso del negocio sostenido por al menos 12 meses.

Plazo de aprobación: 3 a 14 días.

Tasa: 11 a 22 por ciento anual.

Ventajas: rapidez, proceso digital.

Desventajas: tasa más alta, monto máximo limitado para primeros préstamos.

Ruta tres: productos secured

Líneas de crédito o préstamos respaldados por garantía (depósito, equipo, inventario, factura por cobrar). No requieren historial crediticio en EE.UU. porque el respaldo es la garantía. Disponibles en la mayoría de los bancos minoristas.

Monto típico: 80 a 90 por ciento del valor de la garantía.

Requisitos: ITIN o cualquier identificación, garantía depositada o pignorada, documentación del negocio.

Plazo de aprobación: 1 a 5 días.

Tasa: 5 a 9 por ciento anual sobre garantía en efectivo, mayor sobre garantía menos líquida.

Ventajas: rapidez, tasa baja sobre depósito.

Desventajas: requiere capital propio para depositar.

Ruta cuatro: Business EIN + ITIN en bancos comunitarios

La menos divulgada y la que más cambió en el primer trimestre. Algunos bancos comunitarios (Community Bank en su definición regulatoria) abrieron programas piloto de líneas de crédito para negocios incorporados (LLC, S-Corp) cuyo dueño tiene ITIN, usando el EIN del negocio como identificador principal. El proceso es nuevo y la cobertura es regional.

Bancos con programa piloto activo en mayo de 2026: First Federal Bank (Ohio), Coastal Community Bank (regional Pacífico), Northeast Bank (Maine y nacional online), Choice Financial (Dakota del Norte y nacional online para LLCs).

Monto típico: 25.000 a 250.000 dólares.

Requisitos: LLC o S-Corp incorporada con EIN, declaraciones de impuestos del negocio (no del individuo) de al menos 12 meses, estados financieros del negocio, garantía parcial.

Plazo de aprobación: 6 a 10 semanas.

Tasa: 8 a 14 por ciento anual.

Ventajas: monto significativo, separa identidad personal de la del negocio.

Desventajas: requiere LLC o S-Corp formada, plazo lento, cobertura regional.

Cómo elegir entre las cuatro

La pregunta operativa no es cuál tasa es más baja. Es qué etapa del negocio se está financiando.

Para arranque (capital semilla, primer inventario, equipo inicial), las rutas uno y dos. Para expansión sostenida, la ruta cuatro. Para necesidad puntual de flujo de caja con respaldo, la ruta tres.

Una nota práctica: el plan de negocio bien construido es más valioso que el ITIN o el EIN. Las CDFIs y los bancos comunitarios prestan a personas y negocios, no a documentos.

Emprendimientos

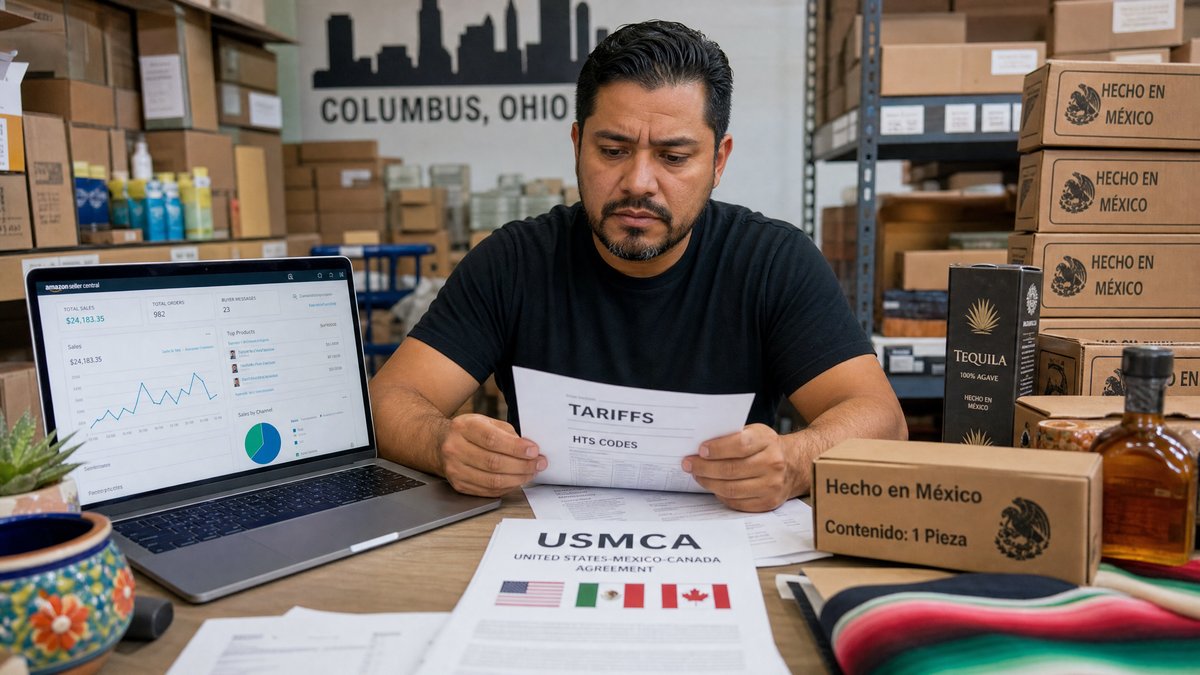

El revendedor hispano que importa de México debe prepararse para el cambio de margen del 5 de junio

Tres escenarios de la renegociación del USMCA y qué hacer en mayo en cada uno.

Tres escenarios de la renegociación del USMCA y qué hacer en mayo en cada uno.

La primera ronda formal de renegociación del USMCA (T-MEC) abre el 5 de junio en Ciudad de México. Para el pequeño revendedor hispano que importa producto mexicano y vende en Amazon, Etsy o Shopify desde Estados Unidos, la negociación puede mover el margen de operación entre 18 y 7 por ciento dependiendo del escenario.

La pieza es operativa: tres escenarios y qué hacer en cada uno durante mayo para llegar al 5 de junio preparado.

Escenario uno: el arancel sube

Si Estados Unidos consigue sus posiciones de apertura, los aranceles sobre textil mexicano (camisetas, ropa de bebé, ropa de casa), alimenticio empacado (salsas, especias, dulces tradicionales) y artesanía (cerámica, plata, productos de cuero) podrían moverse de 0-6 por ciento actual a 8-15 por ciento. El impacto sobre margen del revendedor sería entre 6 y 12 puntos porcentuales menos en el precio final si no se ajusta.

Probabilidad estimada según analistas comerciales: 25 a 35 por ciento.

Qué hacer en mayo: importar inventario adicional antes del 5 de junio para cubrir tres a seis meses de venta. La importación realizada antes de la entrada en vigor del nuevo arancel mantiene el costo actual. La regla operativa es ajustar capital de trabajo en mayo, aceptar costo de almacenamiento adicional, evitar el shock de margen del segundo semestre.

Escenario dos: el arancel se mantiene

Status quo. El USMCA actual sigue vigente con renegociación en marcha pero sin cambio inmediato. El margen actual se mantiene.

Probabilidad estimada: 40 a 50 por ciento.

Qué hacer en mayo: optimizar relaciones con proveedores mexicanos, asegurar mejores condiciones de pago, diversificar producto para aprovechar margen estable durante el resto del año. La ventana de status quo no es indefinida, así que el revendedor que invierte en optimización en mayo y junio captura mejor el resto de 2026.

Escenario tres: el arancel baja con condiciones

Si la negociación abre concesiones recíprocas, algunos productos mexicanos podrían ver reducción arancelaria a cambio de cumplimiento de regulaciones específicas (etiquetado, certificación de origen, estándares laborales). El margen mejora entre 1 y 4 puntos porcentuales para productos cubiertos.

Probabilidad estimada: 20 a 30 por ciento.

Qué hacer en mayo: identificar qué productos del catálogo propio podrían beneficiarse, preparar documentación de origen y de regulación. La reducción arancelaria con condiciones suele requerir certificaciones que toman entre 30 y 90 días en obtener; iniciar el proceso en mayo permite capturar el beneficio desde julio.

Estrategia transversal

Para los tres escenarios, hay tres acciones que valen la pena en mayo independientemente del resultado.

Una. Calcular el costo total de la operación actual con desagregación: precio de adquisición, flete, derechos arancelarios, comisión de plataforma, devoluciones, almacenamiento. Sin ese cálculo claro, no es posible reaccionar a ningún escenario.

Dos. Diversificar al menos un producto del catálogo. Si el 80 por ciento del catálogo es mexicano, considerar producto comparable de Centroamérica (Guatemala, Honduras), Colombia o Perú, para reducir exposición a un solo corredor arancelario.

Tres. Establecer relación con un broker aduanero certificado. La diferencia entre un broker que entiende el USMCA y uno que no puede ser entre 200 y 1.500 dólares mensuales en costos evitables. Si el revendedor mueve más de 5.000 dólares mensuales en importación, vale la pena la inversión.

El 5 de junio no va a cerrar la negociación. Va a abrirla. Lo que pase entre junio y septiembre va a definir el cuarto trimestre. El revendedor que llega al 5 de junio con inventario adecuado, costos calculados y broker establecido entra a la negociación con margen de maniobra.

Emprendimientos

El aumento de operativos migratorios crea demanda nueva de traductores legales certificados

Una ruta profesional con barrera de entrada baja, paga alta y exigencias éticas estrictas.

Una ruta profesional con barrera de entrada baja, paga alta y exigencias éticas estrictas.

El aumento sostenido de operativos migratorios y de procedimientos asociados desde 2025 ha creado una demanda creciente de traducción legal certificada. Documentos de inmigración, declaraciones bajo juramento, evidencia procesal, certificados de nacimiento, antecedentes penales, certificaciones académicas, comprobantes de domicilio: todos requieren traducción del español al inglés (o viceversa) con certificación profesional para ser aceptados por agencias federales y por tribunales.

La oportunidad es una ruta profesional para hispanos bilingües con educación universitaria. La pieza es operativa.

Cómo certificarse

La certificación más reconocida en Estados Unidos es la de la American Translators Association. La ATA ofrece certificación por par de idiomas. Para español a inglés y viceversa, la certificación cubre traducción general; la especialización en traducción legal se acumula vía cursos adicionales y experiencia documentada.

El examen de la ATA cuesta 525 dólares para no miembros y se ofrece varias veces al año en sedes regionales y online. Requiere preparación estructurada: la tasa de aprobación histórica está entre 18 y 22 por ciento. La preparación seria toma de 3 a 9 meses.

Para tribunales federales, algunos estados ofrecen certificación adicional para Court Interpreter Federal Certification (FCICE). Esta certificación es más exigente pero abre puertas a interpretación oral en tribunales y a traducciones de evidencia con sello judicial.

Tarifas típicas en 2026

Traducción general comercial: 0,08 a 0,14 dólares por palabra.

Traducción legal certificada: 0,18 a 0,30 dólares por palabra.

Documentos urgentes (24 a 48 horas): recargo del 25 al 50 por ciento.

Documentos para tribunal con sello judicial: 0,28 a 0,45 dólares por palabra.

Interpretación oral en audiencia: 65 a 140 dólares por hora.

Para un traductor que opera con eficiencia, una semana laboral promedio puede generar entre 1.200 y 3.500 dólares brutos en documentos legales certificados.

Tres nichos con demanda alta

Documentación de inmigración rutinaria. Solicitudes de asilo, peticiones I-130, I-485, I-589, I-751. Volumen alto, complejidad técnica media, repetibilidad alta.

Evidencia procesal en defensa migratoria. Declaraciones de testigos, reportes psicológicos, evaluaciones médicas, comprobantes de persecución en país de origen. Volumen medio, complejidad alta, paga superior.

Documentos académicos y profesionales para regularización. Certificados, títulos, evaluaciones de credenciales. Volumen alto en períodos específicos (julio, enero), complejidad técnica media.

Tres errores que cuestan la licencia y la reputación

Uno. Aceptar trabajos sin la certificación correspondiente. Si un documento exige certificación ATA y se entrega sin ella, el cliente puede tener su caso rechazado y proceder legalmente contra el traductor. La certificación clara es protección.

Dos. Traducir interpretando. La traducción legal exige fidelidad estricta al original, incluso cuando el original tiene errores ortográficos o gramaticales. La interpretación o mejora del original puede ser interpretada como adulteración de evidencia.

Tres. No mantener registro de cada trabajo. Cada traducción legal debe quedar archivada con copia del original, copia de la traducción, fecha, certificación firmada y datos del cliente. La ausencia de registro impide responder a consultas posteriores y expone al traductor a reclamos.

La trampa común

La oportunidad es real, pero la entrada al mercado tiene una trampa común. Muchos profesionales bilingües ofrecen traducciones sin certificación a precios bajos en redes sociales. Eso captura clientes inicialmente pero no construye carrera. Los abogados de inmigración serios y los tribunales federales no aceptan traducciones sin certificación. La inversión en certificación inicial (entre 1.000 y 3.500 dólares total considerando examen, preparación y materiales) paga su retorno típicamente en seis a doce meses.

Para el hispano bilingüe con educación universitaria que busca ingreso paralelo o emprendimiento profesional, la traducción legal certificada es una ruta seria con horizonte sostenible. La coyuntura migratoria la hace especialmente relevante en mayo de 2026.

-

Incisos1 día ago

Incisos1 día agoLa paciencia de Washington

-

Política2 semanas ago

Política2 semanas agoEl revés del mundo

-

Política4 días ago

Política4 días agoDelsa Solórzano: «Sin reinstitucionalización no hay estabilización; sin estabilización no hay recuperación; sin recuperación no hay elecciones libres»

-

Política2 semanas ago

Política2 semanas agoRuta tripartita define transición en Venezuela

-

Política3 semanas ago

Política3 semanas agoMaría Corina Machado decretó regreso a casa desde Madrid

-

Colaboradores Invitados3 semanas ago

Colaboradores Invitados3 semanas agoColores en fuga. Del exilio al regreso.

-

Política2 semanas ago

Política2 semanas agoCarrasquero: “Estamos en la definición exacta de un interinato”

-

Incisos1 mes ago

Incisos1 mes agoDecíamos ayer