Economía

Ahora las remesas cuestan más

Desde el 1 de enero rige un impuesto federal del 1% a las remesas enviadas en efectivo, money orders y cheques de caja. Se vendió como golpe a México. Los datos cuentan otra historia: la bancarización desigual traslada el peso del impuesto a Honduras, Guatemala y El Salvador.

Desde el 1 de enero rige un impuesto federal del 1% a las remesas enviadas en efectivo, money orders y cheques de caja. Se vendió como golpe a México. Los datos cuentan otra historia: la bancarización desigual traslada el peso del impuesto a Honduras, Guatemala y El Salvador.

La narrativa vendida y la que los datos sostienen

Cuando el Congreso aprobó el impuesto federal del 1% a remesas enviadas en efectivo, money orders y cheques de caja, la justificación pública fue uniforme: frenar el flujo de dinero sin supervisión, combatir el lavado y, en versiones más políticas, reducir la transferencia de recursos desde Estados Unidos al extranjero. En los titulares, el destinatario del golpe tuvo nombre propio: México. Es comprensible. Recibe, año tras año, la mayor proporción de remesas originadas en Estados Unidos — tres de cada diez dólares enviados cruzan hacia el país vecino.

Los datos disponibles a abril de 2026, sin embargo, muestran una realidad más incómoda. Según cifras del BBVA Research, el 84% de los migrantes mexicanos en Estados Unidos tiene cuenta bancaria. Eso significa que pueden enviar sus remesas vía transferencia electrónica, tarjeta de débito o plataformas digitales — todas, canales expresamente exentos del impuesto. Entre los migrantes hondureños, el porcentaje de bancarización cae al 65%. Entre los guatemaltecos, 72%. Entre los salvadoreños, 74%. Ahí es donde el impuesto realmente aterriza.

El Joint Committee on Taxation del Congreso estima que el tributo recaudará alrededor de 10 mil millones de dólares entre 2026 y 2034. De ese monto, aproximadamente 3 mil millones corresponderán a remesas hacia México. Los 7 mil millones restantes — siete de cada diez dólares recaudados — saldrán de otros corredores migratorios, con peso desproporcionado sobre Centroamérica. Es, en definitiva, un impuesto regresivo por diseño demográfico: grava más a quien tiene menos acceso al sistema financiero formal.

Los números que ya se pueden leer

Las remesas a México caen desde antes de que el impuesto entre en vigor. Según cifras preliminares de Banco de México y BBVA Research, noviembre de 2025 marcó el octavo mes consecutivo de caída: un retroceso interanual del 5.7%. El cierre del año se ubicó entre 60 y 61 mil millones de dólares, frente a 64.745 millones en 2024 — una caída del 5.8% que no se veía desde la crisis financiera de 2008-2009. El ticket promedio por envío se mantuvo estable entre 390 y 405 dólares, pero cayó la frecuencia. Envían menos veces. Envían menos gente.

La economía mexicana absorbe el golpe con amortiguadores. Las remesas son el 3.5% del PIB, la segunda fuente de divisas después de las exportaciones, y el sistema bancario mexicano funciona. Un peso debilitado frente al dólar, cuando se da, se compensa parcialmente con mejores precios internos. Una economía centroamericana, especialmente la hondureña y la salvadoreña, no tiene ese colchón. En Honduras, las remesas representan aproximadamente el 27% del PIB. En El Salvador, rondan el 24%. En Guatemala, el 19%. Cuando el impuesto del 1% se suma a otros costos — comisiones de operadores, tipo de cambio, inflación doméstica — la contracción es directa sobre la canasta básica de las familias receptoras.

Las alternativas legales que no se están explicando bien

El impuesto aplica exclusivamente a remesas enviadas en efectivo, money orders y cheques de caja. No aplica a transferencias electrónicas financiadas con cuenta bancaria, tarjeta de débito o tarjeta de crédito. La alternativa existe y es legal. El problema es que la alternativa requiere una cuenta bancaria, y para muchos migrantes centroamericanos, abrir una cuenta sin Social Security Number, sin domicilio verificable o sin historial crediticio es un proceso intimidante y frecuentemente desinformado.

Bancos como Wells Fargo, Bank of America y varios credit unions regionales aceptan el ITIN — el número individual de identificación tributaria — como identificación suficiente para abrir cuentas básicas. Algunos operadores de remesas — Remitly, Xoom, Wise — permiten financiar envíos con débito o cuenta bancaria, evitando la categoría gravada. La diferencia entre pagar el 1% sobre 400 dólares (cuatro dólares por envío, 48 dólares al año en envíos mensuales) y no pagarlo parece pequeña. Pero en familias que envían 200 dólares al mes desde un ingreso de 2.000, el 1% acumulado es una comida.

Lo que queda por ver

El primer corte oficial del trimestre estará disponible a mediados de mayo. Los operadores de remesas — Western Union, MoneyGram, Ria — ya están reportando internamente desplazamientos de volumen del canal efectivo hacia el canal digital. Si esa migración se sostiene, el impuesto podría terminar recaudando menos de lo que el Joint Committee proyectó, y el efecto fiscal sería marginal. Si no se sostiene — porque la bancarización no crece al ritmo necesario — el impuesto se consolidaría exactamente como lo describen las cifras: un tributo cobrado mayoritariamente a familias centroamericanas con menor capacidad de absorción.

Ese es el dato que la cobertura mainstream no está presentando con la precisión que merece. No es un golpe a México. Es un golpe diseñado, consciente o inconscientemente, para caer donde el sistema financiero formal todavía no llega. El lector hispano en Estados Unidos, especialmente si es hondureño, guatemalteco o salvadoreño, merece la información completa: el impuesto se puede evitar, la alternativa es legal, y abrir una cuenta bancaria con ITIN en 2026 es más fácil de lo que fue en 2016.

Alfredo Yánez

9 libros que te cambian la perspectiva

Finanzas, emprendimiento, migración y más — disponibles en Amazon

VER LIBROS →

Economía

México, Canadá y EEUU se la juegan dentro de un mes

En 30 días empieza en Ciudad de México la primera ronda formal de renegociación del T-MEC. México llega pidiendo revisión de aranceles al acero, aluminio y automóviles. EE.UU. llega exigiendo reglas de origen más estrictas para frenar el paso de producto chino. Canadá llega con 100.000 empleos menos y una inversión en México que cayó 10% interanual. Bajo el Artículo 34.7, los tres gobiernos deben decidir antes del 1 de julio si extienden el tratado por 16 años más. El resultado moldeará los próximos dos años económicos para millones de hispanos en Estados Unidos.

En 30 días empieza en Ciudad de México la primera ronda formal de renegociación del T-MEC, el tratado que mueve el 80% del comercio mexicano y moldea los precios, los empleos y las remesas de millones de hispanos en Estados Unidos. La cobertura hispana ha sido tímida. Merece una lectura política.

La fecha que conviene tener marcada

El 25 de mayo de 2026, en Ciudad de México, empieza la primera ronda formal de renegociación del Tratado entre México, Estados Unidos y Canadá. La segunda ronda está prevista en Washington pocos días después. La revisión formal conjunta está fijada para el 1 de julio. Y antes de esa fecha, bajo el Artículo 34.7 del tratado, los tres gobiernos deben decidir si extienden el acuerdo por 16 años más, lo modifican o lo dejan caer. Treinta días separan esta nota de esa primera mesa.

Los medios lo están cubriendo como trámite técnico. No lo es. El T-MEC cubre aproximadamente el 80% del comercio exterior mexicano, moldea desde el precio del aguacate en un supermercado de Phoenix hasta el número de plazas en las maquiladoras de Ciudad Juárez donde trabajan parientes de millones de hispanos en Texas, Arizona y California. Es, posiblemente, la negociación económica más importante para la comunidad hispana en Estados Unidos en los próximos dos años.

Lo que México lleva a la mesa

Claudia Sheinbaum fijó su posición pública el 20 de abril, después de reunirse en Palacio Nacional con el representante comercial estadounidense Jamieson Greer. Su tesis: «queremos que permanezca el tratado con unas mejoras, en esencia es una revisión». Tres objetivos concretos sobre la mesa: revisión de los aranceles al acero, al aluminio y a los automóviles — los tres sectores más golpeados por las tarifas unilaterales que Trump ha impuesto o amenazado con imponer. Los tres sectores son, además, los que más empleo exportador generan del lado mexicano de la frontera.

México también trae una carta defensiva importante: la posición de que el fortalecimiento de reglas de origen — que Washington va a pedir sin rodeos — no es necesariamente enemigo de los intereses mexicanos. Sheinbaum lo dijo con cuidado: «A nosotros nos interesa que eso no ocurra, por eso subimos aranceles a países con los que no tenemos acuerdo comercial». La estrategia implícita: alinearse con Washington contra la entrada de producto chino etiquetado como mexicano, a cambio de concesiones en acero, aluminio y autos. Es una apuesta razonable, pero no sin costo político interno.

Lo que Washington no va a regalar

La administración Trump llega con una agenda clara. Jamieson Greer, en su reunión del 20 de abril, fue diplomático pero firme: endurecimiento de reglas de origen más allá del sector automotriz (posiblemente textil, acero, electrónica), revisión de barreras no arancelarias que Washington considera discriminatorias hacia productos estadounidenses, y una auditoría de la capacidad real de enforcement mexicana. Esto último tiene eco histórico: en la negociación original del NAFTA en los noventa, Estados Unidos ya había planteado el mismo tema. Volvió.

El punto geopolítico no declarado — pero visible en cada filtración de los equipos negociadores — es China. La tesis estadounidense es que México se ha convertido en puerta trasera para producto chino que entra al mercado norteamericano sin pagar los aranceles que ya enfrenta. Cerrar esa puerta es prioridad uno para la administración Trump. Si México se presta a cerrar con disciplina, hay margen para ceder en acero, aluminio y autos. Si no se presta, la negociación se endurece y los aranceles unilaterales se quedan como base.

Canadá como síntoma

El tercer participante no puede quedar fuera del análisis. Canadá, bajo Mark Carney, llega a la mesa con un clima político irrespirable. La administración Trump ha amenazado públicamente con aranceles del 100%, con bloquear infraestructura binacional y, en varias ocasiones, con ironías sobre la soberanía canadiense. El país perdió más de 100.000 empleos de tiempo completo en los dos primeros meses de 2026. Es decir: uno de los tres socios del tratado llega al 25 de mayo en una posición defensiva mucho más débil de la que tenía hace dieciocho meses, y eso abre espacio para que Estados Unidos recalibre ventajas hacia los sectores donde le conviene.

Lo que el lector hispano debería ver ahí

Las abstracciones económicas se traducen, al final, en cifras concretas sobre mesas de cocina. Si los aranceles al acero y aluminio se moderan, bajan los precios de autos nuevos, electrodomésticos y materiales de construcción en Estados Unidos. Si no se moderan, suben. Si las reglas de origen se endurecen drásticamente, cientos de miles de empleos en maquiladoras fronterizas se reconfiguran — algunos mejoran, muchos desaparecen. Si el T-MEC se cae — escenario poco probable pero ya no descartable, según advierte el CSIS — las inversiones en México se contraen todavía más (ya cayeron 10% interanual en 2025) y las remesas hacia parientes mexicanos en EE.UU. se debilitan.

Hay un caso local que lo ilustra bien: Silicon Heartland, el proyecto de Intel en New Albany, Ohio. Depende de un ecosistema de componentes que circula, en buena parte, bajo reglas del T-MEC. Cada plaza de trabajo comprometida en esa planta — muchas de ellas, hispanas — se sostiene sobre un entramado de insumos que la renegociación puede alterar. Columbus, sin haber pisado la mesa de Ciudad de México, tiene piel en el juego.

Treinta días

Esto es lo que hay en la mesa. México quiere bajar aranceles donde le duele. Estados Unidos quiere cerrar la puerta china y endurecer enforcement. Canadá quiere sobrevivir. Los tres tienen calendarios políticos distintos y límites internos distintos. Lo que se acuerde — o no se acuerde — el 25 de mayo marcará el tono de los siguientes 16 años de comercio norteamericano, si el tratado se extiende, o el inicio de una reorganización más caótica, si no. En cualquiera de los dos escenarios, quien paga la primera factura es la clase trabajadora hispana a ambos lados de la frontera.

Faltan treinta días. Es tiempo suficiente para que el lector hispano en Estados Unidos se informe sobre qué está en juego. Es también tiempo suficiente para que cualquier cobertura periodística seria deje de cubrir esta negociación como trámite técnico.

No es una abstracción de política comercial. Es dinero que sale del bolsillo de cada hogar.

Los aranceles de Trump en 2025 representaron un aumento de impuestos promedio de $1,000 por hogar estadounidense. En 2026, se calcula un costo adicional de $600. En total, la carga arancelaria acumulada asciende a aproximadamente $1,500 por familia — el mayor aumento fiscal de este tipo desde 1993.

La Corte Suprema anuló en febrero de 2026 los aranceles impuestos bajo la Ley de Poderes Económicos de Emergencia Internacional, pero Trump respondió imponiendo un arancel de 10% bajo otra autoridad legal, manteniendo la presión. La tasa arancelaria efectiva promedio llegó al 7.7% en 2025 — el nivel más alto desde 1947.

¿Quién absorbe el costo?

Un informe de la Oficina Nacional de Análisis Económico estimó que el 94% de la carga recayó sobre consumidores y empresas estadounidenses durante los primeros ocho meses de 2025. Los exportadores extranjeros, en promedio, no bajaron sus precios. La lógica que sostenía que ellos absorberían el costo no se cumplió.

Las más afectadas son las empresas medianas — las que emplean a unos 48 millones de trabajadores y generan un tercio del PIB del sector privado. Tienen menos poder de negociación que las multinacionales y no pueden compensar pérdidas en un mercado con ganancias en otro.

| Producto en Columbus | Arancel aplicado |

|---|---|

| Electrodomésticos y electrónica | 25–50% |

| Ropa y calzado importados | 10–25% |

| Acero, aluminio y derivados | 50% |

| Autopartes y vehículos | 25% |

| Ciertos semiconductores | 25% |

Para las familias de Columbus: precios más altos en manufactura, electrodomésticos, ropa y materiales de construcción. El costo no aparece como una línea en la factura. Simplemente, todo cuesta más.

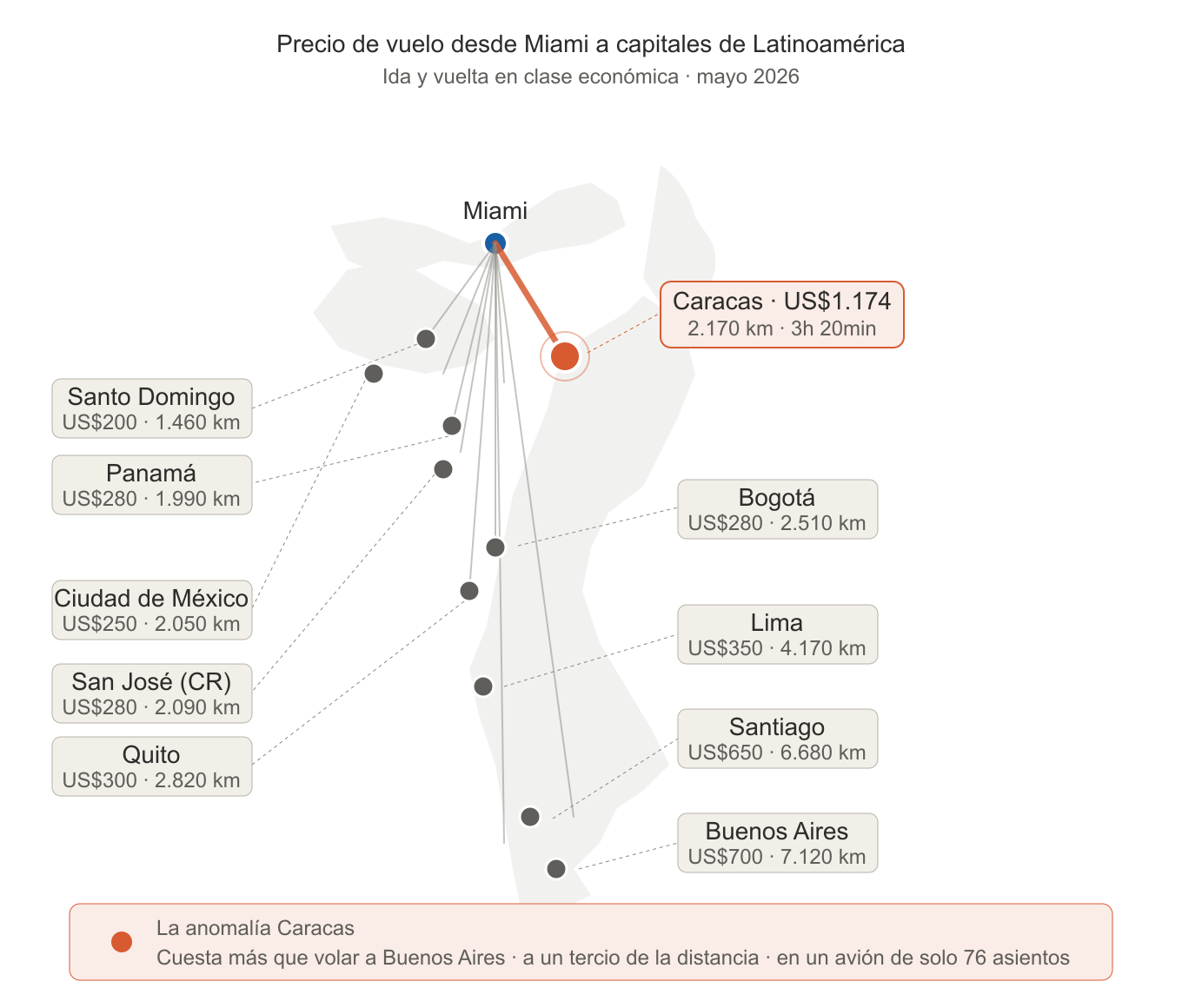

American Airlines rompe siete años de silencio en la ruta Miami–Caracas. Los primeros boletos parten desde US$1.143 por trayecto sencillo, casi cuatro veces el precio de rutas comparables hacia otras capitales de la región. ¿Conviene comprar ya o esperar? Un mapa completo de una reapertura marcada por la geopolítica, la demanda contenida y la escasez de asientos.

Siete años después, Miami y Caracas vuelven a estar unidas por un vuelo directo. American Airlines abrió este lunes 20 de abril la venta de boletos para la ruta que comenzará a operar el jueves 30 de abril, marcando el primer enlace aéreo comercial directo entre Estados Unidos y Venezuela desde mayo de 2019. La operación, sin embargo, arranca con características que la distinguen profundamente de la que existía antes del cese: menos frecuencias, aviones más pequeños y tarifas que han sorprendido incluso a los propios operadores turísticos venezolanos.

La ruta será operada por Envoy Air, filial regional de American Airlines, bajo la marca American Eagle. La decisión de usar un Embraer 175 —y no un Boeing 737 o 757 como antes de la suspensión— no es menor: condiciona toda la aritmética económica de la operación en estos primeros meses.

Siete años de apagón: la historia detrás del regreso

Pie de foto: Los hitos que marcaron el cese de operaciones y el retorno de los vuelos directos.

Para entender por qué el reinicio es noticia, hay que recordar el origen del apagón. En mayo de 2019, en plena crisis diplomática con el régimen de Nicolás Maduro, el Departamento de Transporte de Estados Unidos prohibió a sus aerolíneas comerciales operar hacia Venezuela, citando preocupaciones de seguridad. American Airlines fue la última de las grandes estadounidenses en retirarse. Hasta entonces, había volado a Venezuela ininterrumpidamente desde 1987.

Durante los seis años siguientes, quienes necesitaban viajar entre ambos países dependían de conexiones vía Panamá, Bogotá, Madrid, Lisboa o Estambul. Lo que antes era un salto de tres horas se convertía en travesías de 10 a más de 30 horas, con múltiples escalas y precios combinados que superaban cómodamente los US$700.

El punto de inflexión ocurrió el 3 de enero de 2026, cuando una operación militar estadounidense resultó en la captura de Nicolás Maduro y Cilia Flores. A las pocas horas, el secretario de Transporte Sean Duffy levantó las restricciones al espacio aéreo caribeño. El 4 de marzo, el DOT otorgó formalmente a American Airlines el permiso para operar la ruta Miami–Caracas–Maracaibo, con una licencia vigente por dos años. La Administración de Seguridad en el Transporte (TSA) completó una inspección en el aeropuerto de Maiquetía, paso indispensable. El Wall Street Journal reportó que Trump pidió directamente a Duffy acelerar el proceso tras una conversación con Delcy Rodríguez.

Precios que rompen todas las previsiones

El mercado reaccionó con asombro cuando se abrieron las ventas. Los boletos arrancan en US$1.143 por un trayecto sencillo y pueden rebasar los US$1.500 por ida y vuelta en cabina principal, con un equipaje incluido. En clase Business la cifra supera cómodamente los US$2.100. Para vuelos de alta demanda en mayo, las tarifas registradas han llegado hasta los US$5.000 ida y vuelta.

¿Por qué tan caro? Tres razones estructurales explican el fenómeno.

Primero, la escasez de asientos. Un Embraer 175 tiene solo 76 plazas. Una frecuencia diaria equivale a poco más de 500 asientos por semana en cada sentido, contra una demanda acumulada de seis años. Es la definición textual de un mercado con oferta restringida.

Segundo, el efecto novedad y la demanda reprimida. Miles de venezolanos con trámites consulares pendientes, familias separadas desde 2019 y empresarios buscando reactivar operaciones bilaterales compiten por un número muy limitado de plazas en las primeras semanas. Vicky Herrera, presidenta de la Asociación Venezolana de Agencias de Viajes y Turismo (AVAVIT), ha confirmado que el sistema de reservas ha mostrado presión sostenida desde el primer minuto.

Tercero, el monopolio temporal. American es, hoy, la única aerolínea estadounidense con permiso para volar directo a Venezuela. Sin competencia directa, el margen para fijar precios es amplio. En economía aeronáutica se conoce como pricing power de monopolio temporal: mientras no aparezca un segundo jugador, las tarifas tienden a su techo.

Cómo se fija el precio de un boleto aéreo

Pie de foto: La curva clásica de precios: punto dulce entre 60 y 90 días antes del vuelo y alza en las últimas tres semanas.

Los precios de los boletos aéreos no son fijos ni arbitrarios. Los define un sistema llamado Revenue Management —gestión dinámica de ingresos—, prácticamente universal en la industria desde los años 80. La idea central: cada vuelo no tiene un precio en económica, sino entre 10 y 26 clases tarifarias distintas dentro de la misma cabina, identificadas con letras (Y, B, M, H, Q, V, W, S, N…). Cada clase tiene un número limitado de asientos asignados; cuando se agota la más barata, el sistema solo vende en la siguiente, más cara.

Softwares especializados como PROS, Sabre o Amadeus analizan en tiempo real la velocidad de ventas, el comportamiento histórico de la ruta, eventos en el destino, día de la semana, competencia y docenas de variables más para ajustar precios varias veces al día. En rutas maduras, la curva clásica muestra que los precios bajan entre 3 y 6 meses antes del vuelo —cuando la aerolínea busca asegurar una ocupación base— y suben progresivamente en las últimas 3 o 4 semanas, capturando a los viajeros con necesidad urgente, típicamente de negocios.

Estudios de plataformas como Hopper, Google Flights y Expedia coinciden: para rutas internacionales largas, el punto dulce de compra está entre 60 y 90 días antes del vuelo para viajes personales, y alrededor de 21 días para viajes de negocios.

Pero Miami–Caracas no es una ruta normal. Es una ruta recién reabierta, con demanda estructuralmente superior a la oferta, sin competencia directa de otra aerolínea estadounidense y operada con un avión regional pequeño. Las reglas típicas no se aplican de forma lineal.

¿Conviene comprar ahora o esperar?

Pie de foto: Guía práctica según el tipo de viajero: cuándo conviene esperar y cuándo es mejor asegurar el boleto ya.

Esta es la pregunta que más interesa al lector. Y la respuesta depende, sobre todo, de cuánta flexibilidad se tenga en las fechas.

Para viajeros con urgencia alta —trámites consulares, emergencias familiares, fechas fijas de negocios en mayo o junio—, la ventana de ahorro es estrecha. La capacidad no se va a agrandar en las próximas semanas: el Embraer 175 no cambia de tamaño y American no va a sumar frecuencias de un día para otro. Si la demanda sigue firme, los precios tenderán a subir, no a bajar. En ese caso, comprar ya es lo racional.

Para viajeros con fechas flexibles —turismo, visitas familiares, reuniones postergables a julio o después—, la paciencia puede pagar. Hay tres factores que podrían presionar los precios a la baja en los próximos meses: primero, que American ajuste tarifas tras la fiebre inicial, algo habitual entre 4 y 8 semanas después de un relanzamiento. Segundo, que la aerolínea decida agregar frecuencias o cambiar el Embraer 175 por un equipo más grande si la ruta demuestra rentabilidad. Y tercero, el gran catalizador: que Delta o United soliciten autorización al DOT para volver a Venezuela. El precedente de American les abre la puerta.

La recomendación pragmática: si puedes esperar, espera 4 a 6 semanas después del primer vuelo para ver cómo se estabilizan las tarifas. Si no puedes, compra ya y no te desgastes revisando precios; en esta etapa, las bajadas significativas son improbables.

Cómo era la ruta antes del apagón

Pie de foto: La misma ruta, operada de manera radicalmente distinta: 32 años de presencia dominante versus un reinicio limitado.

Antes del cese de operaciones, Miami–Caracas era una de las rutas más transitadas del portafolio latinoamericano de American Airlines. En sus mejores momentos, la aerolínea operaba hasta cuatro vuelos diarios con Boeing 757 y 737, a los que sumaba frecuencias diarias Miami–Maracaibo. La oferta semanal superaba cómodamente los 5.000 asientos en cada sentido. Hoy, la operación arranca con un décimo de esa capacidad.

El mercado también era distinto. United volaba Houston–Caracas y Delta cubría Atlanta–Caracas, de modo que las tres grandes aerolíneas estadounidenses tenían presencia simultánea. La competencia mantenía las tarifas en un rango que oscilaba entre US$450 y US$700 por ida y vuelta en fechas normales, subiendo hasta US$900 o US$1.200 solo en temporada alta.

Había, eso sí, un lastre estructural. Caracas era uno de los principales puntos de salida de divisas del sistema CADIVI, y por años generó tensiones por deudas pendientes de las aerolíneas con el Estado venezolano. Según IATA, en 2015 las compañías aéreas tenían retenidos más de US$3.800 millones en bolívares que no podían repatriar. Esa crisis financiera, sumada a las sanciones de OFAC al sistema bancario venezolano y al colapso de la demanda local, fue erosionando la ruta durante años antes de la prohibición formal de 2019.

El avión importa: por qué un Embraer 175 cambia todo

Pie de foto: El Embraer 175 de Envoy Air, configurado con 12 asientos en Business y 64 en Main Cabin.

El Embraer 175 es un birreactor regional de fuselaje estrecho diseñado originalmente por la brasileña Embraer para rutas de alcance medio con menor densidad de pasajeros. Tiene un alcance de aproximadamente 3.700 kilómetros, suficiente para cubrir la distancia Miami–Caracas (2.170 km) con holgura operativa.

Su configuración es modesta: una fila corta de dos asientos a cada lado del pasillo en ambas cabinas, sin compartimentos superiores de gran capacidad. Esto tiene implicaciones prácticas para los pasajeros —menos espacio para equipaje de mano, tiempos de embarque más cortos, cabinas íntimas— pero el verdadero impacto es económico. Con solo 76 plazas por vuelo y una frecuencia diaria, la capacidad semanal de American en la ruta es de apenas 532 asientos por sentido. Poco más del 10 % de lo que la misma aerolínea ofrecía en su pico previo a 2019.

La elección del equipo tampoco es casual. Es una operación de bajo riesgo, inicial, donde la aerolínea prefiere un avión chico que pueda llenar cada día antes que arriesgarse con un 737 de 180 asientos que podría volar con butacas vacías. Si la demanda se sostiene, la próxima fase probablemente traerá o bien el upgrade a un equipo más grande, o bien una segunda frecuencia diaria.

¿Y las demás aerolíneas?

Pie de foto: El panorama actual: aerolíneas operando directo, las que conectan vía terceros países y las venezolanas que aspiran a volver a EEUU.

Delta y United: silencio, pero atentas

Ni Delta ni United han anunciado planes públicos de retorno, pero fuentes del sector indican que ambas evalúan solicitudes al DOT dependiendo del desempeño de American en los próximos meses. El cálculo es sencillo: si el vuelo diario de American se llena consistentemente, se justifica entrar; si no, no vale la pena el esfuerzo regulatorio. Los tiempos realistas, desde una solicitud formal hasta un primer vuelo, rondan los seis meses como mínimo.

Las venezolanas: el camino es largo

Del lado venezolano, la pregunta es más compleja. Aerolíneas como Aeropostal, Avior, Santa Bárbara y Laser llegaron a volar a Miami o Nueva York en distintas épocas, pero todas esas rutas desaparecieron entre 2016 y 2019 por una combinación de factores: la rebaja de Venezuela a Categoría 2 de la FAA en 2012, las deudas acumuladas, las sanciones de OFAC al sistema bancario y finalmente la ruptura diplomática.

Hoy, para que una aerolínea venezolana pueda volver a operar hacia Estados Unidos, deben alinearse al menos cuatro condiciones: que Venezuela recupere la Categoría 1 de la FAA —un proceso que en países como República Dominicana o Costa Rica tomó años—, que la aerolínea no esté en listas OFAC, que obtenga la certificación extranjera Part 129 de la FAA, y que se renegocie el acuerdo bilateral de servicios aéreos entre ambos países.

Las candidatas más probables son Laser, Avior y Estelar, todas privadas. Ninguna ha hecho un anuncio oficial, pero el gremio está, en palabras de directivos de la Asociación de Líneas Aéreas de Venezuela (ALAV), «atento» al movimiento. Plazos realistas, según fuentes del sector: entre 12 y 24 meses como mínimo.

Caso aparte es Conviasa, la aerolínea estatal. Sigue bajo sanciones de OFAC desde 2020 y enfrenta además el hecho de que varias de sus aeronaves son de origen iraní —ATR-72 y aviones de Mahan Air reetiquetados—, lo que añade capas de complicación regulatoria prácticamente insalvables en el corto plazo.

Lo que queda por seguir

La reapertura de Miami–Caracas es un símbolo mayor del deshielo bilateral, pero es apenas el primer eslabón de un proceso más amplio. Quedan abiertas varias preguntas cuya evolución vale la pena seguir en los próximos meses.

American tiene permiso también para Maracaibo, pero aún no ha publicado fecha. La llegada de Delta o United cambiaría el panorama de precios, pero todo dependerá del desempeño de American en estos primeros meses. El Departamento de Estado mantiene vigente su recomendación de no viajar a Venezuela, un mensaje contradictorio que afecta tanto al turismo como a los seguros de viaje. Y la recuperación de la Categoría 1 de la FAA para Venezuela —sin la cual no hay vuelos venezolanos a EEUU— sigue siendo una incógnita de fondo.

Por ahora, lo único seguro es esto: el 30 de abril de 2026, por primera vez en 2.547 días, un avión comercial despegará directo desde Caracas hacia Miami. Y el mercado, después de siete años de ausencia, está aprendiendo a leerse a sí mismo de nuevo.

Fuentes: Departamento de Transporte de EEUU, American Airlines, Asociación Venezolana de Agencias de Viajes y Turismo (AVAVIT), Asociación de Líneas Aéreas de Venezuela (ALAV), Infobae, Telemundo, Reuters, AeroRoutes, Aviacionline.

-

Política4 días ago

Política4 días agoMaría Corina Machado decretó regreso a casa desde Madrid

-

Incisos3 semanas ago

Incisos3 semanas agoDecíamos ayer

-

Colaboradores Invitados4 días ago

Colaboradores Invitados4 días agoColores en fuga. Del exilio al regreso.

-

Incisos1 semana ago

Incisos1 semana agoLa trampa del relato único

-

Incisos4 días ago

Incisos4 días agoSobrevivir hasta entender

-

Política3 horas ago

Política3 horas agoRuta tripartita define transición en Venezuela

-

Incisos1 semana ago

Incisos1 semana agoEl mapa del miedo que nadie trazó

-

Incisos2 días ago

Incisos2 días agoNo hacía falta