Economía

La Fed no baja las tasas. Lo que eso significa para el hispano que quiere comprar casa en 2026

Con hipotecas entre el 6.5% y el 7%, la diferencia entre comprar este año o esperar puede ser $250 mensuales. Para muchas familias hispanas, esa diferencia es exactamente la que separa el sueño de la realidad.

Con hipotecas entre el 6.5% y el 7%, la diferencia entre comprar este año o esperar puede ser $250 mensuales. Para muchas familias hispanas, esa diferencia es exactamente la que separa el sueño de la realidad.

Las claves de esta historia

Serie · No te lo explicaron

Pagas cada mes. ¿Sabes qué cubre de verdad?

El seguro no te lo explicó

Conseguir en Amazon →| Qué | La Reserva Federal mantiene tasas altas ante incertidumbre arancelaria e inflacionaria. Las hipotecas permanecen entre 6.5% y 7%. |

| Quién | Familias hispanas que buscan comprar primera vivienda o refinanciar, con especial impacto en quienes llevan años ahorrando para la entrada. |

| Cuándo | Primer trimestre de 2026. La Fed proyecta un posible recorte en el segundo semestre, condicionado a datos de inflación que aún no son favorables. |

| Dónde | Todo EE.UU. En Columbus, el precio mediano de vivienda es $270,000, con un alquiler promedio de $1,341 mensuales. |

| Por qué | La tasa de la Fed determina si la familia hispana puede comprar casa este año o tiene que esperar —y cuánto más necesita ahorrar si espera. |

La Reserva Federal mantiene las tasas de interés en niveles elevados este 18 de abril de 2026 —y la señal más reciente es que no hay urgencia en bajarlas. Para los mercados financieros, eso es un dato técnico. Para la familia hispana que lleva dos o tres años ahorrando para comprar su primera casa, es la diferencia entre poder hacerlo este año o esperar indefinidamente.

Con tasas hipotecarias entre el 6.5% y el 7%, el pago mensual de una vivienda de $270,000 —precio mediano en Columbus según Redfin— es aproximadamente $1,700 al mes. A una tasa del 5%, ese pago sería de $1,450. La diferencia de $250 mensuales puede ser exactamente lo que separa a una familia hispana de la calificación bancaria.

El contexto explica la postura de la Fed: la incertidumbre arancelaria mantiene presiones inflacionarias que impiden bajar las tasas con comodidad. Los funcionarios señalan que necesitan ver varios meses consecutivos de datos favorables antes de actuar. El primer recorte posible está proyectado para el segundo semestre de 2026, pero no está garantizado.

Para el hispanoque está decidiendo entre comprar ahora o esperar, la ecuación tiene más variables que la tasa de interés: el crecimiento del precio de la vivienda, el costo del alquiler mientras espera —$1,341 en promedio en Columbus—, y la evolución de su puntaje crediticio.

La Fed no va a bajar tasas para ayudar a las familias hispanas. Pero entender su lógica —y saber cuándo puede cambiar— es parte de tomar la decisión correcta en el momento correcto.

Alfredo Yánez

9 libros que te cambian la perspectiva

Finanzas, emprendimiento, migración y más — disponibles en Amazon

VER LIBROS →

Economía

El crecimiento que proyectan los números aún no llega al hogar

Mientras los pronósticos hablan de un crecimiento de dos dígitos, la inflación devora los salarios. La brecha entre el dato macro y la vida cotidiana define la economía venezolana.

| 6W | |

|---|---|

| Qué | La brecha entre el crecimiento macroeconómico proyectado y la realidad de los hogares. |

| Quién | La economía venezolana y los ciudadanos de a pie. |

| Cuándo | En las proyecciones para 2026. |

| Dónde | En Venezuela. |

| Por qué | El rebote petrolero no se traduce automáticamente en bienestar social. |

| Cómo | Mediante un crecimiento concentrado frente a una inflación que erosiona salarios. |

Hay dos relatos sobre la economía venezolana de 2026, y ambos son ciertos a la vez. Uno, el de los números grandes, habla de rebote: organismos internacionales proyectan un crecimiento que va del 4% del FMI al 6,5% de la Cepal, y analistas más optimistas hablan incluso de dos dígitos, impulsados por la reapertura petrolera. El otro, el de la mesa familiar, habla de una inflación que devora el salario antes de que termine el mes. Entender la distancia entre ambos relatos es entender el momento.

El relato del rebote

El optimismo macroeconómico tiene fundamento. La reapertura petrolera —con el regreso de las grandes empresas, las nuevas licencias y la meta de aumentar la producción— inyecta dinamismo. El restablecimiento de contactos con el FMI y el Banco Mundial, tras años de aislamiento, abre líneas de financiamiento. Hay quien proyecta que el comercio y los servicios crecerán con fuerza este año.

Serie · No te lo explicaron

La IA no piensa. Tú sí.

La inteligencia NO es artificial

Conseguir en Amazon →Es un giro real respecto al desplome de los años anteriores. Después de una caída histórica de la producción —de 3,45 millones de barriles diarios en su pico de 1997 a unos 900.000 en años recientes—, cualquier recuperación se nota en las cifras agregadas. El relato del rebote no es propaganda: es una tendencia con base.

El relato de la mesa

Pero hay otro relato, y es el que se vive. La misma proyección que anticipa crecimiento anticipa también una inflación devastadora: el FMI ha manejado cifras de tres dígitos para el año, y aun las visiones más optimistas hablan de niveles que destruyen el poder de compra. Un país con inflación así no puede ofrecer estabilidad salarial, y el resultado es lo que algunos llaman un «salario de subsistencia»: ingresos que no alcanzan, que empujan a la migración y que vacían de sentido las cifras de crecimiento.

A esto se suma una deuda externa enorme —estimada por encima de los 150.000 millones de dólares— que compromete los recursos para servicios públicos. El ciudadano común vive en esa microeconomía, donde el dato del PIB suena a noticia de otro país.

La pregunta clave: ¿crecimiento de enclave?

Aquí está el nudo que esta cobertura quiere plantear. El riesgo no es que no haya crecimiento, sino que sea un crecimiento «de enclave»: un sector petrolero conectado a los mercados externos pero desconectado del resto de la economía nacional. Si la riqueza que genera el crudo se evapora en importaciones y no «irradia» hacia el aparato productivo, el alza del PIB puede convivir, perfectamente, con la pobreza de la mayoría.

Ese es, precisamente, el viejo patrón rentista venezolano: un país que crece en los números del petróleo mientras el ciudadano no ve la diferencia. La pregunta de fondo, entonces, no es cuánto crecerá Venezuela, sino quién se beneficiará de ese crecimiento y si llegará, o no, a la mesa familiar.

Lo que conviene observar

Para el venezolano —dentro y fuera del país— y para quien tenga familia allá, la recomendación es leer las dos historias a la vez. No descartar el rebote, que es real y abre posibilidades; pero tampoco dejarse deslumbrar por cifras macro que pueden no reflejar la vida cotidiana. La medida verdadera de la recuperación no será el dato del PIB, sino si el salario alcanza, si los servicios mejoran, si la migración se frena porque vale la pena quedarse.

El indicador a vigilar es la inflación frente a los ingresos: mientras los precios sigan corriendo más rápido que los salarios, el crecimiento seguirá siendo un relato de los titulares, no de los hogares. Que las dos historias converjan —que el rebote llegue a la mesa— será la señal de que la recuperación es genuina y no solo estadística. Por ahora, conviene celebrar con cautela y mirar, sobre todo, lo que pasa en la cocina de las casas venezolanas.

Esta nota tiene carácter informativo y no constituye asesoría financiera ni de inversión. Las proyecciones citadas varían según la fuente y están sujetas a revisión.

Fuentes principales: Proyecciones del FMI y la Cepal para Venezuela (2026); análisis de Bloomberg Línea y Revista SIC sobre el rebote petrolero y la inflación; estimaciones de deuda de Franklin Templeton y Reuters; declaraciones del economista José Guerra.

Economía

Venezuela podría recibir 5.000 millones del FMI que tenía congelados

Unos 5.000 millones en derechos especiales de giro del FMI, congelados desde 2021, podrían liberarse para Venezuela. Qué son y por qué importa cómo se usen.

| 6W | |

|---|---|

| Qué | El posible acceso de Venezuela a unos 5.000 millones en DEG del FMI. |

| Quién | El gobierno de transición y el Fondo Monetario Internacional. |

| Cuándo | Una posibilidad abierta tras el reconocimiento internacional de 2026. |

| Dónde | En la relación entre Venezuela y los organismos multilaterales. |

| Por qué | Esos recursos estaban congelados por la falta de reconocimiento. |

| Cómo | Mediante la reanudación de la relación con el Fondo. |

Entre las consecuencias menos visibles del nuevo escenario venezolano hay una de peso económico considerable: el posible acceso a unos 5.000 millones de dólares en derechos especiales de giro del FMI, que el país tenía asignados pero no podía usar. Es un dato técnico que conviene entender, porque esos recursos podrían marcar una diferencia, para bien o para mal, según cómo se manejen.

Qué son los derechos especiales de giro

Empecemos por lo básico. Los derechos especiales de giro —DEG, o SDR por sus siglas en inglés— son un activo de reserva que el FMI asigna a sus países miembros. No son exactamente dinero en efectivo, sino una especie de «derecho» que los países pueden convertir en divisas utilizables. En 2021, el FMI hizo una asignación general a todos sus miembros para ayudar a enfrentar la pandemia, y a Venezuela le correspondieron alrededor de 5.000 millones de dólares.

Serie · No te lo explicaron

La IA no piensa. Tú sí.

La inteligencia NO es artificial

Conseguir en Amazon →El problema es que Venezuela no pudo acceder a esos recursos. La razón fue política: por la disputa sobre el reconocimiento del gobierno, el FMI no entregó la asignación en 2021. El dinero quedó, en la práctica, congelado, asignado en los papeles pero inaccesible.

Por qué podría liberarse ahora

El nuevo escenario cambia esa ecuación. Con el reconocimiento del gobierno de transición por parte de actores internacionales y la reanudación de contactos con los organismos multilaterales, se abre la posibilidad de que Venezuela acceda finalmente a esos DEG. Como explicó el economista José Guerra, una vez que el país está reconocido por el FMI y los multilaterales, «ese dinero va a entrar» y, además, se abre la puerta a otras líneas de financiamiento del propio Fondo y del Banco Mundial.

Sería un alivio para unas finanzas públicas exhaustas. En un país con una deuda enorme y necesidades sociales urgentes, 5.000 millones de dólares no son una cifra menor. Pero —y aquí está lo importante— el monto importa menos que el uso.

La pregunta del uso

Aquí esta cobertura mantiene su línea. La llegada de recursos frescos es una oportunidad, pero también un riesgo, y la historia venezolana enseña por qué. El país ya vio evaporarse decenas de miles de millones en manejos opacos. Recibir 5.000 millones del FMI sin transparencia ni controles podría repetir ese patrón: dinero que entra y se diluye sin beneficio para la población.

El uso ortodoxo de unos recursos extraordinarios como estos sería destinarlos a estabilizar la economía, reforzar reservas y atender necesidades estructurales, no a financiar gasto corriente ni a desaparecer en cuentas sin rendición. La diferencia entre un uso responsable y uno irresponsable de esos 5.000 millones podría ser, en pequeño, la diferencia entre una recuperación sólida y otra ronda de despilfarro.

La lectura para el lector

Para el venezolano que sigue la economía de su país, el acceso a los DEG del FMI es una de esas noticias técnicas que conviene entender porque tienen consecuencias reales. Más recursos disponibles pueden ayudar a la recuperación, pero solo si se usan bien. La pregunta que vale la pena hacerse, y seguir, no es cuánto entra, sino en qué se gasta y con qué transparencia.

Como en el caso de los acuerdos petroleros y la venta de activos, el principio es el mismo: la transparencia es la línea que separa la recuperación del saqueo. Que esos 5.000 millones —si llegan— se manejen a la luz, con rendición de cuentas, será una prueba más de si la transición económica venezolana se hace bien o repite los errores del pasado. Conviene seguir este asunto con la misma vigilancia que merecen todos los recursos que, al final, son de todos los venezolanos.

Esta nota tiene carácter informativo y no constituye asesoría financiera ni de inversión.

Fuentes principales: Declaraciones del economista José Guerra recogidas por Bloomberg Línea (2026); información del FMI sobre los DEG asignados a Venezuela; cobertura sobre la reanudación de contactos con organismos multilaterales.

Economía

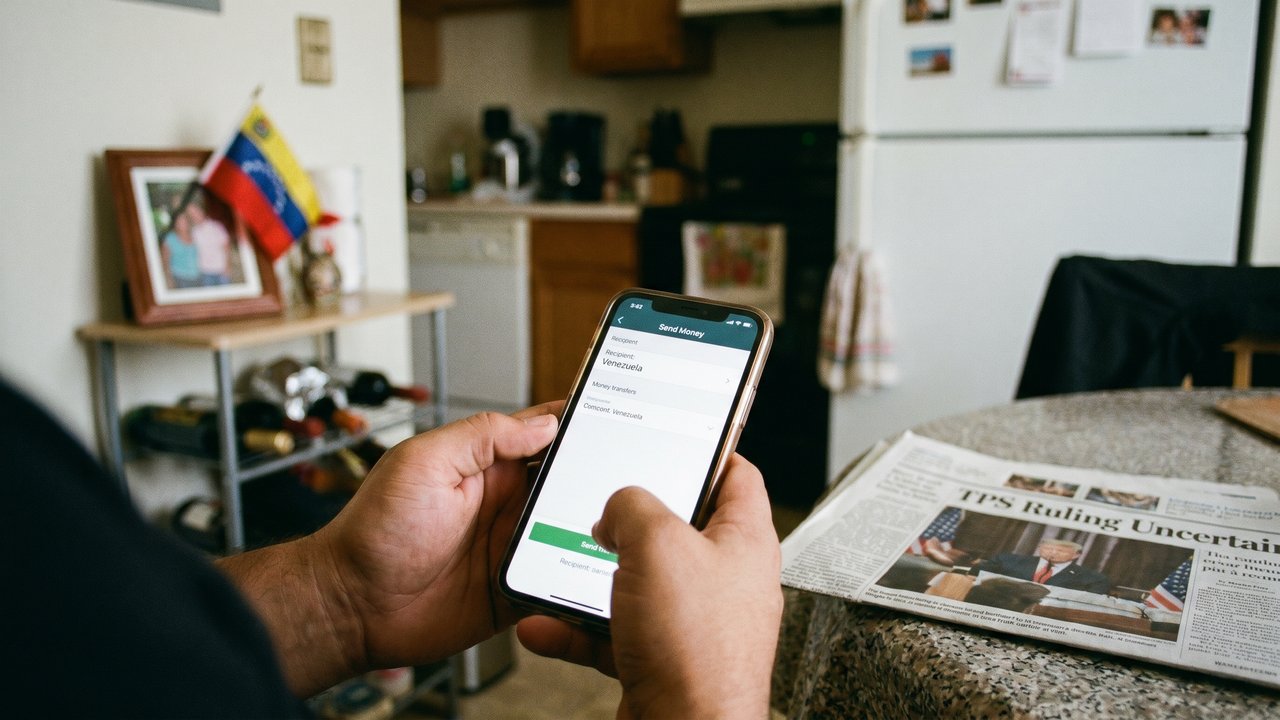

Las remesas que sostienen a Venezuela dependen de un fallo en EE.UU.

Si la diáspora venezolana pierde su estatus y su empleo en EE.UU., las remesas que sostienen a miles de familias podrían resentirse. Una vulnerabilidad poco discutida.

| 6W | |

|---|---|

| Qué | El riesgo que la incertidumbre migratoria representa para las remesas. |

| Quién | La diáspora venezolana en EE.UU. y las familias que reciben en Venezuela. |

| Cuándo | En el contexto de la decisión pendiente sobre el TPS. |

| Dónde | En el corredor de remesas entre EE.UU. y Venezuela. |

| Por qué | La pérdida de estatus y empleo afectaría la capacidad de envío. |

| Cómo | A través de la conexión entre estabilidad migratoria y flujo de remesas. |

Hay una conexión que suele pasar inadvertida y que vale la pena poner sobre la mesa: la que une el estatus migratorio de los venezolanos en Estados Unidos con la economía de los hogares en Venezuela. El hilo que las conecta son las remesas, y hoy ese hilo está sometido a una tensión particular por la incertidumbre sobre el TPS. Entender esta cadena es entender una vulnerabilidad real.

Las remesas como pilar

Para millones de familias venezolanas, el dinero que envían los parientes en el exterior no es un complemento: es la base de su sustento. Las remesas pagan comida, medicinas, servicios, educación. En una economía golpeada por años de crisis y por una inflación que devora los salarios locales, los dólares que llegan del exterior son, muchas veces, la diferencia entre la subsistencia y la carencia.

Serie · No te lo explicaron

No es solo cruzar. Es todo lo que viene después.

Before the Border

Conseguir en Amazon →Esa dependencia hace que la economía familiar venezolana esté, en buena medida, atada a la situación de su diáspora. Lo que les pase a los venezolanos en el exterior —su empleo, su estabilidad, su capacidad de ahorro— se transmite, casi en tiempo real, a los hogares que dependen de sus envíos.

El eslabón frágil: el estatus migratorio

Y aquí aparece la vulnerabilidad. Una parte importante de la diáspora venezolana en Estados Unidos depende, para trabajar legalmente, de protecciones como el TPS. Como esta cobertura ha detallado, ese estatus pende de una decisión inminente de la Corte Suprema, con cientos de miles de personas en el limbo.

La conexión es directa: si esos venezolanos pierden su estatus y, con él, su autorización de trabajo, su capacidad de generar ingresos —y por tanto de enviar remesas— se vería comprometida. Una persona que pierde su empleo legal difícilmente puede seguir sosteniendo a su familia en el país de origen con la misma regularidad. La incertidumbre migratoria en Estados Unidos se traduciría, así, en menos dólares llegando a los hogares venezolanos.

Una cadena de transmisión poco visible

Lo notable de esta conexión es que rara vez se discute junta. El debate sobre el TPS se centra, con razón, en el drama humano de los afectados en Estados Unidos. El debate sobre la economía venezolana se centra en el petróleo, la inflación, la deuda. Pero ambos están unidos por el corredor de remesas, y un golpe en un extremo se siente en el otro.

Es una cadena de transmisión silenciosa: una decisión judicial en Washington puede afectar el plato de comida de una familia en Maracaibo o en Barquisimeto. Esa interdependencia, propia de un país con una diáspora tan grande, es una de las realidades estructurales de la Venezuela de hoy.

La lectura para el lector

Para el venezolano de la diáspora, esta conexión es un recordatorio del peso que carga: no solo de su propia estabilidad, sino de la de quienes dependen de sus envíos. Para quien recibe remesas en Venezuela, es una advertencia sobre una vulnerabilidad que conviene tener presente al planificar.

¿Qué se puede hacer? Para quien envía, mantenerse informado sobre su situación migratoria y explorar todas las vías legales disponibles es lo prudente. Para quien recibe, conviene no asumir que el flujo es indefinidamente estable y, en lo posible, no depender de una sola fuente. Y para todos, entender esta cadena ayuda a dimensionar por qué la suerte de la diáspora y la del país están, hoy más que nunca, entrelazadas. Las remesas son el cordón que une a la Venezuela de afuera con la de adentro, y conviene cuidar de qué depende ese cordón.

Esta nota tiene carácter informativo y no constituye asesoría financiera ni migratoria.

Fuentes principales: Análisis de INCÍSOS sobre la situación del TPS venezolano; contexto general sobre el peso de las remesas en la economía familiar venezolana.

-

Política4 semanas ago

Política4 semanas agoEl economista, los bonos y Citgo

-

Especiales7 días ago

Especiales7 días agoMedia vuelta… mar.

-

Inciso1 mes ago

Inciso1 mes agoLa paciencia de Washington

-

Entrevistas2 semanas ago

Entrevistas2 semanas agoZair Mundaray: «Enfrenté al poder con ciencia»

-

Política1 mes ago

Política1 mes agoRoberto Smith Perera: «La reconstrucción no puede esperar a la elección»

-

Política2 meses ago

Política2 meses agoDelsa Solórzano: «Sin reinstitucionalización no hay estabilización; sin estabilización no hay recuperación; sin recuperación no hay elecciones libres»

-

Política1 mes ago

Política1 mes agoVenezuela First World: el plano más ambicioso de reconstrucción nacional

-

Política2 semanas ago

Política2 semanas agoDiego Arria escribió en 2012 el guion de la transición de hoy